Toutes les valeurs monétaires sont exprimées en dollars américains, sauf indication contraire.

Toronto (Ontario), le 15 février 2024 – IAMGOLD Corporation (NYSE : IAG, TSX : IMG) (« IAMGOLD » ou la « Société ») présente ses résultats financiers et ses résultats d’exploitation du quatrième trimestre et de l’exercice clos le 31 décembre 2023. La Société fait également le point sur ses perspectives et ses prévisions d'exploitation de 2024. Les résultats préliminaires d’exploitation du quatrième trimestre et de l’exercice clos le 31 décembre 2023 ont été publiés le 22 janvier 2024.

« En 2023, IAMGOLD a fait de grands progrès en vue d’atteindre son objectif de devenir un important producteur d’or de rang intermédiaire dont l'actif phare à long terme se trouve au Canada », a indiqué Renaud Adams, président et chef de la direction d’IAMGOLD. « L’année dernière, d’importants changements sont survenus à la direction dans l’ensemble de l’entreprise pour permettre à IAMGOLD de mettre davantage l’accent sur l’excellence opérationnelle, d’orienter Côté Gold sur la voie de la réussite et d’encourager le talent au sein de l’entreprise. Sur le plan opérationnel, la Société a connu une bonne année en réalisant une production aurifère attribuable liée aux activités poursuivies de 465 000 onces en 2023, qui se situait à la limite supérieure de la fourchette des prévisions établies entre 410 000 et 470 000 onces. Nous félicitons l’équipe d’Essakane qui a atteint ses objectifs, malgré les défis de taille engendrés par le contexte lié aux problèmes de sécurité sévissant dans la région, et également l’équipe de Westwood qui continue de mener à bien son plan d’intensification des activités d’exploitation souterraines l’aide de la technologie de pointe de surveillance sismique et de gestion de la sismicité de l’industrie. »

« La construction de Côté Gold a progressé de façon remarquable l’an dernier, » a poursuivi M. Adams. « Au début de 2023, la construction du projet était rendue à 64 % et à la fin de l’exercice, elle atteignait 98 %. Le projet a considérablement avancé, notamment les travaux de mécanique, de tuyauterie, d'électricité et d'instrumentation de l’usine, le raccordement du site au réseau hydroélectrique provincial, le commencement et l’intensification des activités minières et les travaux lourds de rehaussement du parc à résidus. Tout au long de l’exercice, les activités minières ont fait de bons progrès grâce au déploiement du premier parc d’équipement de transport autonome de l'Ontario et au stockage d’environ 5 millions de tonnes de minerai. Les coûts du projet pendant cette période correspondaient aux estimations budgétaires actualisées de 2022. »

« Côté Gold s’apprête à entrer en production le mois prochain, mais même si la première coulée est pratiquement à notre portée, notre priorité et nos efforts seront de préparer Côté Gold à l’accroissement constant de la production d’or en vue d’atteindre la production commerciale au troisième trimestre. Nous menons et intensifions actuellement les activités de mise en service, dont le concassage puis le criblage, le broyeur à rouleaux à haute pression (HGPR) et la section du procédé par voie humide qui sont actuellement en préparation pour la mise en service. Lorsque Côté Gold aura atteint un régime constant, elle deviendra la troisième mine d’or en importance au Canada disposant d’une exploitation dont la durée de vie prévue est supérieure à 18 ans et offrant d’importantes possibilités de croissance. »

FAITS SAILLANTS :

Résultats financiers et résultats d’exploitation

- La production d’or attribuable liée aux activités poursuivies a atteint 136 000 onces au quatrième trimestre et 465 000 onces pour l’exercice, se situant à la limite supérieure de la fourchette des prévisions établies entre 410 000 et 470 000 onces. Essakane a réalisé une production attribuable de 108 000 onces au quatrième trimestre, portant la production de l’exercice à 372 000 onces qui s’approchait de la limite supérieure de la fourchette des prévisions établies entre 340 000 et 380 000 onces. La production de Westwood pour l’exercice a atteint 93 000 onces, dépassant la fourchette des prévisions annuelles qui étaient établies entre 70 000 et 90 000 onces et comprenaient les 12 400 onces produites en décembre, et affichait un record de production depuis la reprise des activités d’extraction dans la mine souterraine.

- En santé-sécurité, pour l’exercice clos le 31 décembre 2023, la Société a déclaré un taux de fréquence total des incidents enregistrables de 0,69, soit une amélioration par rapport à l’an dernier.

- Les produits liés aux activités poursuivies dégagés de la vente de 147 000 onces d’or (136 000 onces sur une base attribuable) au quatrième trimestre ont atteint 297,6 millions $ selon un prix moyen réalisé de l’or de 2 005 $ par once, et les produits liés aux activités poursuivies dégagés de la vente de 503 000 onces (462 000 onces sur une base attribuable) pour l’exercice se sont chiffrés à 987,1 millions $ selon un prix moyen réalisé de l’or de 1 955 $ par once.

- Le coût des ventes par once vendue au quatrième trimestre a totalisé 1 201 $, les coûts décaissés1 par once vendue se sont élevés à 1 197 $ et les coûts de maintien tout inclus1 (« CMTI ») par once vendue se sont chiffrés à 1 735 $. Les coûts décaissés par once vendue de 1 261 $ pour l’exercice se situaient au bas de la fourchette des prévisions révisées entre 1 250 $ et 1 325 $ par once vendue, et les CMTI par once vendue de 1 783 $ pour l’exercice 2023 se trouvaient dans la fourchette des prévisions révisées établies entre 1 750 $ et 1 825 $ par once vendue.

- Le résultat net (perte nette) et le résultat net (perte nette) ajusté attribuable par action attribuable aux porteurs de capitaux propres1 se sont respectivement chiffrés à (0,02 $) par action et à 0,06 $ par action. Le résultat net (perte nette) et le résultat net (perte nette) ajusté par action attribuable aux porteurs de capitaux propres1 se sont respectivement chiffrés à 0,18 $ et à 0,09 $ pour l’exercice terminé le 31 décembre 2023.

- La trésorerie nette provenant des activités d’exploitation s’élevait à 69,9 millions $ au quatrième trimestre et à 144,0 millions $ pour l’exercice. La trésorerie nette provenant des activités d’exploitation, avant les variations du fonds de roulement hors trésorerie et des empilements de minerai non courants1, a totalisé 52,1 millions $ au quatrième trimestre et 158,9 millions $ pour l’exercice.

- Le résultat avant intérêts, impôts et amortissement (« RAIIA »)1 lié aux activités poursuivies s’est élevé à 70,2 millions $ au quatrième trimestre et à 366,6 millions $ pour l’exercice, et le RAIIA ajusté1 s’est chiffré à 110,6 millions $ au quatrième trimestre et à 315,1 millions $ pour l’exercice.

- Les flux de trésorerie disponibles provenant des sites d’exploitation1 liés aux activités poursuivies ont totalisé 28,9 millions $ au quatrième trimestre et 48,2 millions $ pour l’exercice.

- La Société dispose de 754,1 millions $ en liquidités disponibles1, composées de trésorerie et d’équivalents de trésorerie de 367,1 millions $ et du solde disponible en vertu de la facilité de crédit renouvelable garantie de la Société (la « facilité de crédit ») qui totalisait 387,0 millions $ au 31 décembre 2023.

Côté Gold

- Au 31 décembre 2023, on estimait que l’avancement de la construction de Côté Gold atteignait environ 98 % et que l’ensemble du projet était réalisé à 95,5 %, y compris la démobilisation des équipes et des installations de construction.

- Sur une base à 100 % de la coentreprise Côté Gold, le projet a engagé des dépenses1 de 242,9 millions $ (soit 170,5 millions $ sur une base de 70 %) au quatrième trimestre de 2023 et de 1 074,2 millions $ (752,3 millions $ à 70 %) pour l’exercice complet.

- Depuis le début de la construction, des dépenses de 2,786 milliards $ ont été engagées (1,95 milliard $ sur une base de 70 %). Les dépenses estimatives restantes du projet, sur une base de 100 %, pour parvenir à la première coulée d’or s’élèvent à 179,0 millions $ (± 5 %), ce qui porte les dépenses totales du projet jusqu’à la première coulée d’or conformes aux 2,965 milliards $ prévus (2,08 milliards $ représentant 70 %) des dépenses engagées. L’achèvement de certains projets d’infrastructure et de terrassement prévu qui auront lieu après la première coulée d’or, est estimé à 40 millions $ (± 5 %).

- Outre les dépenses du projet qui devraient avoisiner les 40 millions $ (± 5 %), les dépenses de fonctionnement liées aux coûts d’usinage et de surface seront incorporées pendant la mise en service et l’intensification des activités d’exploitation jusqu’à ce que le projet atteigne la production commerciale.

- La production de Côté Gold, sur une base de 100 %, devrait se situer entre 220 000 et 290 000 onces pour l’exercice. Cette estimation repose sur l’hypothèse qu’à la suite du début de la production d’or d’ici la fin mars, l’exploitation s’intensifiera au début du deuxième trimestre de 2024 et atteindra la production commerciale au troisième trimestre de 2024. La Société s’attend à ce que les activités d’exploitation de Côté Gold atteignent 90 % environ de la capacité nominale à la fin de l’exercice.

- Lorsque le débit de Côté Gold atteindra 90 à la fin de l’exercice selon les prévisions, la Société estime que les coûts décaissés devraient alors se situer entre 700 $ et 800 $ par once vendue et les CMTI entre 1 100 $ et 1 200 $ par once vendue.

- Les coûts en immobilisations estimatifs des exploitations minières pour 2024, à l’exclusion des frais de découverture incorporés, se chiffrent à 145 millions $ (± 5 %). Les frais de découverture incorporés sont estimés à 50 millions $ (± 5 %) pour l’exercice.

- La Société continuera de financer 60,3 % des coûts d’exploitation et des coûts en immobilisations et recevra 60,3 % de la production aurifère.

Prévisions – Essakane et Westwood

- La production d’or consolidée attribuable d’Essakane et de Westwood en 2024 devrait se situer entre 430 000 et 490 000 onces, comprendra la production d’or attribuable attendue à Essakane qui devrait s’établir entre 330 000 et 370 000 onces et la production d’or de Westwood qui devrait se situer entre 100 000 et 120 000 onces.

- Les coûts décaissés1, à l’exclusion de Côté Gold, devraient se situer entre 1 280 $ et 1 400 $ par once vendue et les CMTI par once vendue, à l’exclusion de Côté Gold, devraient se situer entre 1 780 $ et 1 940 $.

Ressources et réserves minérales

- Le 15 février 2024, après la fin du trimestre, la Société a publié son rapport des réserves minérales et des ressources minérales au 31 décembre 2023.

- Les réserves minérales prouvées et probables (« P et P ») (sur une base de 100 %) des actifs courants ont augmenté de 12 % pour atteindre 11 millions d’onces d’or contenues dans 302 Mt à 1,14 gramme d’or par tonne (« g/t Au ») (7,8 millions d’onces attribuables).

- Les ressources minérales mesurées et indiquées (« M et I ») (sur une base de 100 %) des actifs courants ont augmenté de 16 % pour atteindre 25,9 millions d’onces d’or contenues dans 811,7 Mt à 0,99 g/t Au (18,3 millions d’onces attribuables).

- L’estimation des ressources minérales de Gosselin mise à jour (sur une base de 100 %) comprend 4,4 millions d’onces d’or indiquées contenues dans 161,3 millions de tonnes (« Mt ») à 0,85 g/t Au et 3,0 millions d’onces présumées (123,9 Mt à 0,75 g/t Au). Cette estimation représente une hausse de 1,1 million d’onces indiquées et de 1,3 million d’onces présumées, soit une augmentation respective de 32 % et de 74 %.

Siège social

- Le 15 février 2024, après la fin du trimestre, la Société a annoncé la nomination de Murray Suey comme membre du conseil d’administration à compter de ce jour. Il a également été nommé président du comité d’audit et des finances.

- Le 18 décembre 2023, la Société a annoncé qu’elle avait conclu un accord de paiement anticipé de l’or et modifié en partie l’un des accords de paiement anticipé sur l’or en vigueur. Le résultat net de ces accords aura pour effet de modifier les obligations relatives à la livraison d’or prévue au premier trimestre de 2024 et de les reporter à l’année suivante, ce qui devrait faire augmenter les flux de trésorerie d’environ 72,5 millions $ au premier trimestre de 2024, en supposant que le cours de l’or se maintienne.

- Le 9 novembre 2023, la Société a conclu un accord visant à prolonger sa facilité de crédit d’un an et à porter son échéance au 31 janvier 2026. Dans le cadre de cette prolongation, la facilité de crédit a été réduite à 425 millions $ pour répondre aux besoins généraux de la Société en termes de facilité de crédit renouvelable de premier rang.

- Le 9 novembre 2023, la Société a annoncé le départ de Ian Ashby du conseil d’administration et la nomination d’Anne Marie Toutant à titre d’administratrice indépendante.

- Le 21 septembre 2023, la Société a annoncé le départ de Maryse Bélanger du conseil d’administration pour des motifs personnels et autres engagements. Immédiatement après son départ, le conseil a nommé David Smith à la présidence du conseil pour lui succéder.

RÉTROSPECTIVE TRIMESTRIELLE

Le tableau suivant résume certains résultats d’exploitation et résultats financiers pour les trois mois clos le 31 décembre 2023 (4e t. 2023) et au 31 décembre 2022 (4e t. 2022) et pour les exercices clos le 31 décembre 2023, 2022 et 2021, ainsi que certaines mesures de l’état de la situation financière de la Société au 31 décembre 2023, au 31 décembre 2022 et 31 décembre 2021. Les résultats financiers de Rosebel comprennent la période d’un mois qui a pris fin le 31 janvier 2023, avant la finalisation de la vente à Zijin Mining Group Co. Ltd (« Zijin »), annoncée le 18 octobre 2022.

|

|

4e t. 2023

|

4e t. 2022

|

2023

|

2022

|

2021

|

|

Importantes statistiques d’exploitation

|

|

|

|

|

|

|

Production d’or – attribuable (milliers d’onces)

|

|

|

|

|

|

|

- Essakane

|

108

|

98

|

372

|

432

|

412

|

|

- Westwood

|

28

|

18

|

93

|

67

|

35

|

|

Total – activités poursuivies

|

136

|

116

|

465

|

499

|

447

|

|

- Rosebel

|

—

|

69

|

25

|

214

|

154

|

|

Production d’or totale – attribuable (milliers d’onces)

|

136

|

185

|

490

|

713

|

601

|

|

Ventes d’or – attribuables (milliers d’onces)

|

|

|

|

|

|

|

- Essakane

|

107

|

97

|

372

|

440

|

408

|

|

- Westwood

|

29

|

18

|

90

|

66

|

34

|

|

Total – activités poursuivies

|

136

|

115

|

462

|

506

|

442

|

|

- Rosebel

|

—

|

68

|

24

|

215

|

148

|

|

Total des ventes d’or – attribuables (milliers d’onces)

|

136

|

183

|

486

|

721

|

590

|

|

Coût des ventes1 ($/once vendue) – attribuable

|

|

|

|

|

|

|

- Essakane

|

1 134

|

958

|

1 216

|

882

|

1 042

|

|

- Westwood

|

1 446

|

2 230

|

1 600

|

2 093

|

2 252

|

|

Total – activités poursuivies

|

1 201

|

1 157

|

1 291

|

1 041

|

1 135

|

|

- Rosebel

|

—

|

1 085

|

949

|

1 269

|

1 674

|

|

Total du coût des ventes1 ($/once vendue) – attribuable

|

1 201

|

1 130

|

1 274

|

1 109

|

1 270

|

|

Coûts décaissés2 ($/once vendue) – attribuables

|

|

|

|

|

|

|

- Essakane

|

1 132

|

1 043

|

1 181

|

899

|

945

|

|

- Westwood

|

1 434

|

2 210

|

1 591

|

2 068

|

2 240

|

|

Total – activités poursuivies

|

1 197

|

1 226

|

1 261

|

1 052

|

1 045

|

|

- Rosebel

|

—

|

1 083

|

949

|

1 243

|

1 545

|

|

Total des coûts décaissés2 ($/once vendue) – attribuables

|

1 197

|

1 173

|

1 246

|

1 109

|

1 170

|

|

CMTI2 ($/once vendue) – attribuables

|

|

|

|

|

|

|

- Essakane

|

1 548

|

1 456

|

1 521

|

1 234

|

1 074

|

|

- Westwood

|

2 049

|

2 639

|

2 344

|

2 568

|

2 600

|

|

Total – activités poursuivies

|

1 735

|

1 741

|

1 783

|

1 508

|

1 281

|

|

- Rosebel

|

—

|

1 554

|

1 358

|

1 753

|

1 859

|

|

CMTI2 totaux ($/once vendue) – attribuables

|

1 735

|

1 672

|

1 762

|

1 581

|

1 426

|

|

Prix moyen réalisé de l’or2 ($/once)

|

|

|

|

|

|

|

- Activités poursuivies

|

2 005

|

1 639

|

1 955

|

1 721

|

1 793

|

|

- Activités abandonnées

|

—

|

1 725

|

1 905

|

1 793

|

1 777

|

|

Prix moyen réalisé de l’or total2 ($/once)

|

2 005

|

1 670

|

1 953

|

1 741

|

1 790

|

- Dans le présent communiqué de presse, le coût des ventes, exception faite de l’amortissement, est présenté dans la note sur le coût des ventes dans les états financiers annuels consolidés.

- Voir la section « Mesures financières hors PCGR » à la fin du présent communiqué pour une description et un calcul de ces mesures.

|

|

4e t. 2023

|

4e t. 2022

|

2023

|

2022

|

2021

|

|

Résultats financiers

(millions $ liés aux activités poursuivies)

|

|

|

|

|

|

|

Produits

|

297,6

|

207,2

|

987,1

|

958,8

|

875,5

|

|

Marge brute

|

49,8

|

20,0

|

124,1

|

147,9

|

62,2

|

|

RAIIA1

|

70,2

|

105,4

|

381,0

|

300,4

|

27,1

|

|

- Activités poursuivies

|

70,2

|

57,8

|

366,6

|

292,3

|

216,6

|

|

- Activités abandonnées

|

—

|

47,6

|

14,4

|

8,1

|

(189,5)

|

|

RAIIA ajusté1

|

110,6

|

83,6

|

338,5

|

434,0

|

355,7

|

|

- Activités poursuivies

|

110,6

|

38,9

|

315,1

|

313,4

|

307,0

|

|

- Activités abandonnées

|

—

|

44,7

|

23,4

|

120,6

|

48,7

|

|

Résultat net (perte nette) attribuable aux porteurs de capitaux propres

|

(9,4)

|

24,0

|

94,3

|

(70,1)

|

(254,4)

|

|

- Activités poursuivies

|

(9,4)

|

(3,8)

|

88,7

|

(55,5)

|

(95,8)

|

|

- Activités abandonnées

|

—

|

27,8

|

—

|

(14,6)

|

(158,6)

|

|

Résultat net (perte nette) ajusté attribuable aux porteurs de capitaux propres1

|

26,8

|

16,6

|

59,3

|

22,7

|

26,8

|

|

- Activités poursuivies

|

26,8

|

(9,0)

|

44,7

|

(35,6)

|

25,0

|

|

- Activités abandonnées

|

—

|

25,6

|

14,6

|

58,3

|

1,8

|

|

Résultat net (perte nette) par action attribuable aux porteurs de capitaux propres – activités poursuivies

|

(0,02)

|

(0,01)

|

0,18

|

(0,12)

|

(0,20)

|

|

Résultat net (perte nette) ajusté par action attribuable aux porteurs de capitaux propres1 – activités poursuivies

|

0,06

|

(0,02)

|

0,09

|

(0,07)

|

0,05

|

|

Trésorerie nette provenant des activités d’exploitation avant les variations du fonds de roulement1 – activités poursuivies

|

52,1

|

36,2

|

158,9

|

298,2

|

256,0

|

|

Trésorerie nette provenant des activités d’exploitation

|

69,9

|

66,8

|

159,4

|

408,7

|

285,0

|

|

- Activités poursuivies

|

69,9

|

12,3

|

144,0

|

257,6

|

257,8

|

|

- Activités abandonnées

|

—

|

54,5

|

15,4

|

151,1

|

27,2

|

|

Flux de trésorerie disponibles provenant des sites d’exploitation minière1

|

28,9

|

0,2

|

54,1

|

187,6

|

128,3

|

|

- Activités poursuivies

|

28,9

|

(21,9)

|

48,2

|

167,2

|

199,6

|

|

- Activités abandonnées

|

—

|

22,1

|

5,9

|

20,4

|

(71,3)

|

|

Coûts en immobilisations1,2 – maintien

|

68,6

|

50,6

|

200,3

|

190,4

|

63,2

|

|

Coûts en immobilisations1,2 – expansion

|

194,0

|

135,5

|

733,9

|

540,3

|

430,3

|

|

|

31 décembre

|

31 décembre

|

31 décembre

|

31 décembre

|

31 décembre

|

|

|

2023

|

2022

|

2023

|

2022

|

2021

|

|

Situation financière (millions $)

|

|

|

|

|

|

|

Trésorerie et équivalents de trésorerie

|

367,2

|

407,8

|

367,1

|

407,8

|

552,5

|

|

Dette à long terme

|

830,8

|

918,7

|

830,8

|

918,7

|

464,4

|

|

Trésorerie (dette) nette1

|

(649,5)

|

(605,6)

|

(649,5)

|

(605,6)

|

16,3

|

|

Facilité de crédit disponible

|

387,0

|

26,6

|

387,0

|

26,6

|

498,3

|

- Voir la section « Mesures financières hors PCGR » à la fin du présent communiqué pour une description et un calcul de ces mesures.

- Les coûts en immobilisations représentent les coûts engagés au titre des immobilisations corporelles et des actifs d’exploration et d’évaluation et ne tiennent pas compte des actifs au titre des droits d’utilisation.

PERSPECTIVES

Côté Gold (sur une base de 100 %)

Production

La production annuelle de Côté Gold devrait se situer entre 220 000 et 290 000 onces. Cette estimation repose sur l’hypothèse qu’à la suite de la production d’or initiale à la fin mars, les activités d’exploitation s’intensifieront dès le début du deuxième trimestre de 2024 et atteindront la production commerciale au troisième trimestre de 2024. Pour la Société, une exploitation parvient à la production commerciale lorsque l’usine maintient un débit de production moyen de 60 % sur une période de 30 jours. La Société s’attend à ce que les activités d’exploitation de Côté Gold atteignent 90 % environ de la capacité nominale à la fin de l’exercice.

Coûts

Au cours de la période d’intensification des activités et avant l’atteinte d'un débit s'approchant de la capacité de production nominale, les coûts d’exploitation devraient être plus élevés que les coûts moyens prévus dans le plan minier long terme, comme il est indiqué dans le rapport technique conforme au Règlement 43-101 (en date du 12 août 2022), puisque les coûts fixes sont absorbés par des volumes plus faibles, l’inflation a fait augmenter le coût de certains intrants depuis la rédaction du rapport technique, et la hausse des prix de l’or a fait augmenter les redevances attribuables à la hausse des prix de l’or. Lorsque Côté Gold atteindra le débit prévu de 90 % à la fin de l’exercice, la Société s’attend à des coûts décaissés se situant entre 700 $ et 800 $ par once vendue et à des CMTI entre 1 100 $ et 1 200 $ par once vendue. À des fins comptables, le produit et le coût des ventes seront comptabilisés à compter du commencement de la production.

Coûts en immobilisations

Pour mener le projet jusqu’à la première coulée d’or, les dépenses estimatives restantes s’élèvent à 179,0 millions $ (± 5 %), portant le total des dépenses du projet jusqu’à la première coulée d’or à 2,965 milliards $ sur la base des dépenses engagées. L’achèvement de certains projets d’infrastructure et de terrassement prévu qui auront lieu après la première coulée d’or est estimé à 40 millions $ (± 5 %).

Outre les dépenses du projet qui devraient avoisiner les 40,0 millions $ (± 5 %), les dépenses de fonctionnement liées aux coûts d’usinage et de surface seront incorporés pendant la mise en service et l’intensification des activités d’exploitation jusqu’à ce que le projet atteigne la production commerciale.

Les coûts en immobilisations estimatifs liés aux activités d’exploitations pour 2024, à l’exclusion des frais de découverture incorporés se chiffrent à 145 millions $ (± 5 %). De janvier à décembre, les dépenses à engager comprendront :

- 60 millions $ (± 5 %) pour l’agrandissement du parc à résidus dans le cadre de la phase 2.

- 50 millions $ (± 5 %) pour l’achat d’équipement qui comprend quatre camions de transport supplémentaires, des foreuses et autres équipements mobiles.

- 35 millions (± 5 %) pour les projets d’immobilisations qui comprennent les coûts des propriétaires.

Les frais de découverture incorporés sont estimés à 50 millions $ (± 5 %) pour l’exercice.

Les coûts en immobilisations de Côté Gold en 2024 devraient être supérieurs aux coûts moyens prévus au plan minier à mesure que progresse la construction et s’achève l’empreinte complète de la digue du parc à résidus pendant l’exploitation minière. La classification des coûts en immobilisations, soit de maintien ou d’expansion, en 2024 dépendra du moment où le projet parviendra à la première coulée d’or et de la nature de la dépense.

La Société continuera de financer 60,3 % des coûts d’exploitation et des coûts en immobilisations et recevra 60,3 % de la production aurifère.

Essakane et Westwood

|

|

Réel 2023

|

Prévisions de l’exercice 20241

|

|

Essakane (milliers d’onces)

|

372

|

330 – 370

|

|

Westwood (milliers d’onces)

|

93

|

100 – 120

|

|

Total de la production attribuable (milliers d’onces)2

|

465

|

430 – 490

|

|

Coût des ventes2 ($/once vendue)

|

1 291

|

1 280 – 1 400

|

|

Coûts décaissés2,3 ($/once vendue)

|

1 261

|

1 280 – 1 400

|

|

CMTI2,3 ($/once vendue)

|

1 783

|

1 780 – 1 940

|

|

Charge d’amortissement (millions $)

|

216,0

|

270 – 285

|

|

Impôts sur le résultat payé4 (millions $)

|

82,3

|

45 – 55

|

- Les prévisions pour l’exercice 2024 reposent sur les hypothèses suivantes avant l’incidence des couvertures : un prix moyen réalisé de l’or de 1 900 $ par once, un taux de change $ US/$ CA de 1,32, un taux de change €/$ US de 1,10 et un prix moyen du pétrole brut de 83 $ le baril.

- Comprend Essakane et Westwood sur une base attribuable respective de 90 % et 100 %.

- Il s’agit d’une mesure financière hors PCGR. Voir la section « Mesures financières hors PCGR ».

- Les directives relatives aux impôts sur le résultat payés ne comprennent pas l’obligation fiscale en trésorerie découlant du processus de vente des actifs de Bambouk. Voir « Afrique de l’Ouest – actifs de Bambouk » pour plus de détails.

Prévisions de production

La production d’or attribuable en 2024, à l’exception de Côté Gold, devrait se situer entre 430 000 et 490 000 onces en 2024.

- La production d’or attribuable à Essakane devrait se situer entre 330 000 et 370 000 onces. La production devrait demeurer relativement stable tout au long de l’exercice puisque l’usine devrait fonctionner à capacité nominale. Les teneurs à l’usine devraient diminuer par rapport à celles de l’exercice précédent, étant donné que le minerai issu des empilements viendra combler l’alimentation de l’usine et soutenir le débit de l’usine, et les teneurs à l’usine devraient diminuer à mesure que l’extraction minière se poursuivra aux phases 5 et 6, puis jusqu’aux bancs initiaux de la phase 7.

- La production d’or à Westwood devrait se situer entre 100 000 et 120 000 onces en 2024 et comportera une proportion croissante de minerai à broyer extrait sous terre à mesure que l’exploitation souterraine se poursuit dans des secteurs à plus forte teneur. La production devrait être supérieure à celle du premier semestre de 2024 en raison de la séquence d’exploitation souterraine puisque le minerai supplémentaire provenant de la fosse Fayolle sera remplacé par du minerai à basse teneur provenant de Grand Duc au second semestre de l’exercice.

Prévisions de coûts

Les coûts décaissés consolidés par once vendue pour Essakane devraient se situer entre 1 280 $ et 1 400 $ et les CMTI par once vendue devraient se chiffrer entre 1 780 $ et 1 940 $ par once vendue. Les coûts unitaires à Westwood devraient diminuer par rapport à ceux de 2023 en raison d’un accroissement de la production, d’une réduction des coûts de réhabilitation sous terre prévue et d’une diminution des coûts de développement de Fayolle, un gisement satellite d’une courte vie utile. Cette baisse devrait être contrebalancée par une hausse des coûts unitaires à Essakane attribuable à l’augmentation des activités de maintenance planifiée, aux pressions continues sur le coût au débarquement du carburant au site d’exploitation, à et l’entrée en vigueur de la majoration des redevances annoncée par le gouvernement du Burkina Faso au quatrième trimestre de 2023, tandis que les niveaux de production devraient rester les mêmes, avec une augmentation du débit des usines compensée par une qualité légèrement inférieure à l’alimentation à l’usine.

Bien que les pressions inflationnistes s’atténuent, les prix de certains principaux consommables, notamment le cyanure et les explosifs, devraient correspondre à ceux de 2023, tandis que le prix de certains autres consommables, comme les corps broyants, devrait diminuer.

Coûts en immobilisations

Les coûts en immobilisations de maintien1 de 2024 devraient totaliser environ 215 millions $ (± 5 %), qui seront en grande partie associés aux frais de découverture incorporés à Essakane et au développement souterrain à Westwood, auxquels s’ajouteront 5 millions $ supplémentaires (± 5 %) en coûts en immobilisations d’expansion1 prévus à Essakane.

|

|

Réel 20231

|

Prévisions de l’exercice 20242

|

|

(en millions $)

|

Maintien3

|

Expansion

|

Total

|

Maintien3

|

Expansion

|

Total

|

|

Essakane (±5 %)

|

134,9

|

1,7

|

136,6

|

150

|

5

|

155

|

|

Westwood (±5 %)

|

65,0

|

0,6

|

65,6

|

65

|

—

|

65

|

|

|

199,9

|

2,3

|

202,2

|

215

|

5

|

220

|

|

Siège social

|

0,4

|

—

|

0,4

|

—

|

—

|

—

|

|

Total4

|

200,3

|

2,3

|

202,6

|

215

|

5

|

220

|

- Sur une base de 100 %, sauf indication contraire.

- Prévisions des coûts en immobilisations (±5 %) d'Essakane et de Westwood.

- Coûts en immobilisations de maintien comprenant des frais de découverture incorporés (i) de 32,3 millions $ pour Essakane et de 1,7 million $ pour Westwood au quatrième trimestre de 2023, (ii) de 73,8 millions $ pour Essakane et de 5,8 millions $ pour Westwood pour l'exercice 2023, et (iii) des prévisions pour l’exercice 100 millions $ pour Essakane et de 4,0 millions $ pour Westwood. Voir la section « Perspectives ».

- Le tableau des perspectives d’exploration comprend 3,0 millions $ en coûts d’exploration et d’évaluation incorporés.

Exploration

Les dépenses d’exploration de 2024 devraient se chiffrer à environ 20,0 millions $, dont 5,0 millions $ seront affectés au programme de forage de délimitation de la ressource Gosselin, ainsi qu’aux autres programmes d’exploration primaire et à proximité des mines.

|

|

Réel 2023

|

Prévisions de l’exercice 20241

|

|

(en millions $)

|

Incorporés

|

Dépensés

|

Total

|

Incorporés

|

Dépensés

|

Total

|

|

Projets d’exploration primaire

|

—

|

11,0

|

11,0

|

—

|

15

|

15

|

|

Projets d’exploration à proximité des mines1

|

4,4

|

1,9

|

6,3

|

3

|

2

|

5

|

|

|

4,4

|

12,9

|

17,3

|

3

|

17

|

20

|

1. Les prévisions de l’exercice complet ne comprennent pas les coûts relatifs aux actifs de Bambouk détenus en vue de la vente. Voir « Afrique de l’Ouest – actifs Bambouk » pour plus de détails.

ASPECTS ENVIRONNEMENTAUX, SOCIAUX ET DE GOUVERNANCE

IAMGOLD est déterminée à maintenir sa culture d’exploitation minière responsable par le respect de normes élevées en matière de pratiques environnementales, sociales et de gouvernance (« ESG »), notamment par son engagement Zéro Incident®, dans tous les aspects de ses activités, en mettant particulièrement l’accent sur le respect de l’environnement naturel et l’établissement de forts partenariats communautaires et accordant la priorité à la santé et à la sécurité du personnel, des entrepreneurs et des consultants de la Société.

Le 16 octobre 2023, la Société a publié son 16e rapport annuel sur le développement durable, dans lequel elle souligne ses progrès et ses réalisations en 2022 portant sur de nombreux sujets importants et indicateurs. Les politiques, les systèmes et les pratiques en matière de facteurs environnementaux, sociaux et de gouvernance (ESG) sont intégrés dans toute l’entreprise. La Société publie tous les ans des rapports sur son rendement relativement aux facteurs ESG par l’intermédiaire de son rapport en développement durable conforme à la Global Reporting Initiative (« GRI ») et au Sustainability Accounting Standards Board (« SASB »). La Société a également publié son premier rapport sur l’action climatique conformément aux recommandations du Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC) le 14 décembre 2023. Le rapport sur l’action climatique met l’accent sur l’objectif de la Société d’atteindre une réduction absolue de 30 % des émissions de gaz à effet de serre (« GES ») de la portée 1 et de la portée 2 d’ici 2030.

Santé et sécurité

La santé et la sécurité sont au cœur de la quête sans relâche de la Société de réaliser sa vision Zéro Incident®. Au moyen de divers programmes de prévention, la Société promeut en continu un milieu de travail sûr. Elle offre également un programme de mieux-être à tous les sites. La fréquence du taux de fréquence JART (jours d’absence, restrictions, transferts) se situait à 0,39 à la fin de l’exercice de 2023 (comparativement à 0,31 à la fin de 2022). Le taux de fréquence TIE (total des incidents enregistrables) se chiffrait à 0,69 à la fin de 2023 (comparativement à 0,76 à la fin de 2022). À Côté Gold, le nombre total d’heures travaillées a atteint 14,8 millions et le taux de fréquence sans blessure occasionnant une perte de temps s’est chiffré à 0,12.

L’équipe d’Essakane a réalisé un rendement historique en santé et sécurité en 2023, soit un taux de fréquence JART de 0,06 et un taux de fréquence TIE de 0,18. Ces résultats, atteignant (taux de fréquence TIE) et surpassant (taux de fréquence de PTA) les meilleurs résultats de l’histoire du site, auxquels s'ajoutait une performance exceptionnelle en activités proactives réalisées en santé et sécurité telles que des inspections de sécurité et de direction.

Environnement

À Essakane, le plan de fermeture de Falagountou a progressé et comprenait des travaux collaboratifs avec l’Institut de l'environnement et des recherches agricoles (INERA) sur les meilleures pratiques de phytoremédiation au site minier fermé. Essakane a effectué des examens trimestriels des obligations liées à la mise hors service d'immobilisations, avec le concours de l’équipe du siège social, et travaille également sur une étude de gestion de l'eau dans le cadre du plan de fermeture d'Essakane.

La mise à jour du plan de fermeture de 2021 à Westwood a été examinée par le ministère des Ressources naturelles et des Forêts du Québec (le « MRNF »), et IAMGOLD a déposé un plan de fermeture modifié le 8 septembre 2023 pour tenir compte de cet examen. Des projets de recyclage de l’eau ont été entamés afin de réduire les prélèvements d’eau de la rivière Bousquet. Westwood poursuit la mise en œuvre d’un projet de biodiversité visant à développer des gîtes d’hibernation pour les serpents et les nids d’hirondelles.

À Côté Gold, les études de surveillance de la biodiversité ont été terminées pour les oiseaux et les chauves-souris. Au lac Mattagami, une étude des populations de poissons a aussi été réalisée dans le cadre du plan de compensation de l'habitat du poisson. Le premier cycle de surveillance des effets environnementaux a été réalisé conformément au Règlement sur les effluents des mines de métaux et des mines de diamants.

Développement social et économique

La Société explore continuellement les possibilités d’investissement dans les communautés touchées par ses activités et les occasions de partenariat avec ces dernières.

À Essakane, la Société a poursuivi sa participation au Fonds minier de développement local du Burkina Faso, programme mis en place par le gouvernement dans le cadre duquel la Société s’est engagée à contribuer à hauteur de 1 % de ses produits annuels. En soutien aux communautés locales dans la lutte contre la dernière épidémie de dengue, la Société a contribué à la distribution de tests de dépistage et de fournitures aux cliniques à proximité. En décembre, Essakane a donné des denrées alimentaires à 1 000 ménages vulnérables dans la zone d’influence de la mine Essakane. La Société a également investi dans plusieurs projets agricoles durant le trimestre dans les communes de Falagountou et de Gorom-Gorom.

À Côté Gold, diverses rencontres ont eu lieu en soutien à la mise en œuvre d’ententes sur les répercussions et les avantages (« ERA ») avec les partenaires des Premières Nations de Mattagami et Flying Post ainsi que la Métis Nation of Ontario, Région 3. Côté Gold a apporté son soutien à plusieurs événements et initiatives au cours du trimestre au moyen d’investissements communautaires, de dons et de parrainages.

L’équipe de Westwood a appuyé sept initiatives communautaires durant le trimestre, notamment : loger des personnes recevant des traitements pour le cancer, offrir des bourses d’études au Cégep de l'Abitibi-Témiscamingue et à l’UQAT ainsi que soutenir divers événements culturels et sportifs.

Équité, diversité et inclusion

La Société condamne sans réserve l’iniquité, la discrimination et la haine sous toutes ses formes. L’une des valeurs de la Société consiste à se comporter de façon respectueuse et à valoriser la diversité. La Société a mis en place un comité d’orientation sur l’équité, la diversité et l’inclusion (« ÉDI ») afin de renforcer davantage son engagement ferme en faveur de ces valeurs importantes par le moyen de la collecte de données, de formations, de la sensibilisation et de la création de plans d’action au niveau de toute l’entreprise. Elle a effectué un diagnostic de sa situation actuelle en termes d’ÉDI, et les constatations et recommandations (générales et propres aux sites) ont été communiquées dans l’ensemble de la Société afin d’élaborer des plans d’action. La Société parraine diverses initiatives visant à promouvoir les femmes propriétaires d’entreprise et entrepreneures dans le secteur minier, en plus d’embaucher des membres de groupes sous-représentés au sein de ce secteur. En outre, la Société contribue activement au protocole pour des lieux de travail équitables, diversifiés et inclusifs de l’initiative VDMD de l’Association minière du Canada et travaille étroitement avec le Conseil des ressources humaines de l’industrie minière du Canada sur diverses initiatives, y compris par la représentation d’un membre de la direction en tant que présidente du conseil sur les Milieux de travail sécuritaires pour tous.

IAMGOLD a également été reconnue comme faisant partie des 100 meilleurs employeurs du Grand Toronto pour ses efforts en inclusion, en engagement et en culture.

Gouvernance

Le conseil d’administration d’IAMGOLD (le « conseil ») a adopté de nouvelles lignes directrices en matière de diversité et de renouvellement en 2021, lesquelles reflètent les pratiques exemplaires en vigueur en matière de gouvernance. En matière de diversité, les membres du conseil ont convenu que le conseil devait être composé, au minimum, du plus élevé de (i) deux et (ii) de 30 % d’administratrices. Les faits saillants du quatrième trimestre comprennent :

- Le 9 novembre 2023, la Société a annoncé le départ de Ian Ashby du conseil d’administration et la nomination d’Anne Marie Toutant à titre d’administratrice indépendante.

- Le 31 décembre 2023, Craig MacDougall, premier vice-président, Croissance, et Oumar Toguyeni, vice-président principal, Affaires externes et développement durable, ont pris leur retraite de leur poste respectif dans l’entreprise.

- Le 15 février 2024, la Société a annoncé la nomination de Murray Suey au conseil d’administration entrant en vigueur immédiatement. Il a également été nommé président du comité d’audit et des finances.

À l’heure actuelle, les femmes représentent 44 % des membres du conseil et 50 % des membres indépendants. La durée moyenne d’un mandat des membres du conseil est de moins de deux ans.

ACTIVITÉS POURSUIVIES

Mine Essakane (participation d’IAMGOLD – 90 %)1 | Burkina Faso

|

|

4e t. 2023

|

4e t. 2022

|

2023

|

2022

|

2021

|

|

Importantes statistiques d’exploitation1

|

|

|

|

|

|

|

Minerai extrait (milliers de tonnes)

|

3 217

|

1 691

|

9 586

|

12 585

|

16 015

|

|

Teneur extraite (g/t)

|

1,42

|

1,70

|

1,35

|

1,20

|

0,91

|

|

Stériles extraits (milliers de tonnes)

|

9 693

|

8 795

|

33 763

|

37 100

|

44 405

|

|

Matière extraite (milliers de tonnes) – total

|

12 910

|

10 486

|

43 349

|

49 685

|

60 420

|

|

Ratio de découverture2

|

3,0

|

5,2

|

3,5

|

2,9

|

2,8

|

|

Minerai usiné (milliers de tonnes)

|

3 116

|

2 788

|

11 283

|

11 632

|

12 948

|

|

Teneur à l’usine (g/t)

|

1,32

|

1,35

|

1,26

|

1,44

|

1,31

|

|

Récupération (%)

|

91

|

89

|

90

|

89

|

84

|

|

Production d’or (milliers d’onces) – 100 %

|

120

|

108

|

413

|

480

|

457

|

|

Production d’or attribuable (milliers d’onces) – 90 %

|

108

|

98

|

372

|

432

|

412

|

|

Ventes d’or (milliers d’onces) – 100 %

|

118

|

108

|

413

|

489

|

453

|

|

Prix moyen réalisé de l’or3 ($/once)

|

2 009

|

1 702

|

1 957

|

1 804

|

1 794

|

|

Résultats financiers (millions $)1

|

|

|

|

|

|

|

Produits4

|

238,3

|

184,1

|

809,6

|

883,3

|

813,9

|

|

Coût des ventes4

|

134,3

|

103,4

|

502,4

|

431,2

|

472,1

|

|

Coûts de production

|

112,2

|

94,9

|

458,6

|

382,6

|

433,1

|

|

(Augmentation)/diminution des produits finis

|

6,3

|

(1,0)

|

(0,8)

|

4,8

|

(1,7)

|

|

Redevances

|

15,8

|

9,5

|

44,6

|

43,8

|

40,7

|

|

Coûts décaissés3

|

134,1

|

112,7

|

488,0

|

439,5

|

428,3

|

|

Coûts en immobilisations de maintien3

|

51,7

|

42,4

|

134,9

|

158,8

|

51,2

|

|

Coûts en immobilisations d’expansion3

|

0,3

|

1,3

|

1,7

|

3,8

|

84,4

|

|

Coûts en immobilisations

|

52,0

|

43,7

|

136,6

|

162,6

|

135,6

|

|

Résultat provenant de l’exploitation

|

14,3

|

29,0

|

92,0

|

219,5

|

83,4

|

|

Mesures de rendement5

|

|

|

|

|

|

|

Coût des ventes, exception faite de l’amortissement ($/once vendue)

|

1 134

|

958

|

1 216

|

882

|

1 042

|

|

Coûts décaissés3 ($/once vendue)

|

1 132

|

1 043

|

1 181

|

899

|

945

|

|

CMTI3 ($/once vendue)

|

1 548

|

1 456

|

1 521

|

1 234

|

1 074

|

- Sur une base de 100 %, sauf indication contraire.

- Le ratio de découverture se calcule en divisant les stériles extraits par le minerai extrait.

- Il s’agit d’une mesure financière hors PCGR. Voir la section « Mesures financières hors PCGR ».

- Conformément à la note 36 des états financiers consolidés concernant les produits et le coût des ventes. Coût des ventes déduction faite de la charge d’amortissement.

- Le coût des ventes, les coûts décaissés et les CMTI par once vendue pourraient ne pas correspondre aux montants présentés dans ce tableau pour des raisons d’arrondissement.

Exploitation

Essakane a enregistré son meilleur trimestre de l’exercice, qui comptait 108 000 onces produites attribuables au quatrième trimestre, et a terminé l’exercice avec un total de 372 000 onces produites attribuables, atteignant le haut de la fourchette des prévisions établies entre 340 000 et 380 000 onces. Il s’agit d’une augmentation de 10 000 onces ou de 10 % pour le trimestre comparativement à la même période de l’exercice précédent, essentiellement en raison de l’accroissement du débit attribuable aux améliorations apportées à l’usine. Pour l’exercice, Essakane a enregistré une diminution de 60 000 onces attribuables ou de 14 % par rapport aux niveaux records atteints en 2022, principalement en raison des teneurs plus basses qui correspondaient au débit de l’usine prévu.

Les activités d'extraction totalisaient 12,9 millions de tonnes au quatrième trimestre de 2023 qui étaient supérieures de 2,4 millions de tonnes ou de 23 % par rapport à la période correspondante de l’exercice précédent, et totalisaient 43,3 millions de tonnes pour l’exercice, en baisse de 6,3 millions de tonnes ou de 13 % comparativement à l’exercice précédent. La diminution des activités d’extraction pour l’exercice s’explique par les arrêts survenus au premier et au troisième trimestres provoqués par les contraintes liées à la chaîne d’approvisionnement en raison du contexte de sécurité à compter du quatrième trimestre de 2022. L’allègement de ces contraintes au cours du quatrième trimestre a permis à le parc de véhicules d’exploitation minière de fonctionner à plein rendement, y compris l’extraction des bancs plus profonds de la phase 5, et de reprendre les activités de découverture aux phases 6 et 7 pour assurer l’approvisionnement en minerai pour 2024 et 2025. À la fin du trimestre, l’exploitation possédait des quantités suffisantes en carburant et autres consommables pour assurer son fonctionnement normal pendant 50 jours.

Le débit de l’usine au quatrième trimestre de 2023 a atteint 3,1 millions de tonnes d’une teneur moyenne à l’usine de 1,32 g/t, soit une augmentation du tonnage de 12 % et une diminution de la teneur de 2 % par rapport à la même période de l’exercice précédent. Pour l'exercice, le débit annuel de l’usine a atteint 11,3 millions de tonnes d'une teneur à l’usine de 1,26 g/t, accusant une baisse du tonnage de 3 % et de 13 % de la teneur par rapport à l’exercice précédent. Au cours du trimestre, l’augmentation du débit était en partie attribuable à la mise en place et à l’utilisation accrue du concasseur MP 1250 qui a été installé en prévision du traitement de proportions accrues de roche dure extraite en raison de l’approfondissement de la fosse. La diminution de la teneur à l’usine pour le trimestre et l’exercice est attribuable aux quantités supérieures de minerai stocké usiné conformément au plan minier comparativement aux mêmes périodes de l’exercice précédent.

La récupération à l’usine a atteint 91 % au quatrième trimestre de 2023, soit 2 % de plus qu’à la même période de l’exercice précédent grâce à l’installation et la mise en service de trois tamis supplémentaires dans le circuit de gravimétrie. L’usine affichait une meilleure disponibilité à 94,8 % au cours du trimestre comparativement à 88,6 % à l’exercice précédent.

Le contexte de sécurité au Burkina Faso demeure un sujet de première importance pour la Société. Des incidents terroristes surviennent encore dans le pays, notamment aux abords de la mine Essakane et en Afrique de l’Ouest en général. La situation de la sécurité au Burkina Faso et dans les pays avoisinants continue d’exercer des pressions sur la chaîne d’approvisionnement, même si cette incidence s’est atténuée au quatrième trimestre de 2023 La Société continue de prendre des mesures proactives pour assurer la sécurité du personnel dans le pays et ajuste constamment ses protocoles et les niveaux d’activité au site en fonction du contexte de sécurité. La Société poursuit ses investissements dans la sécurité et l’infrastructure de la chaîne d’approvisionnement dans la région et au site minier. Elle doit également absorber des coûts supplémentaires pour le transport du personnel, des entrepreneurs, des fournitures et des stocks à la mine.

Les réserves minérales P et P d'Essakane, sur une base de 100 %, ont augmenté d’environ 7 % par rapport à l’exercice précédent pour atteindre 2,2 millions d’onces (2,0 millions d’onces attribuables) d’une teneur moyenne de 1,10 g/t Au. Les réserves minérales probables (ciel ouvert), sur une base de 100 %, ont été estimées à 1,8 million d’onces (1,6 million d’onces attribuables) d’une teneur moyenne de 1,32 g/t Au (voir le communiqué de presse en date du 15 février 2024).

Le 27 octobre 2023, le Président du Burkina Faso a signé un décret engendrant une majoration des redevances sur l’or vendu à des prix supérieurs à 1 500 $ l’once. Le décret augmente la redevance, qui était de 5 % sur tout l’or vendu à un prix supérieur à 1 500 $ l’once, à 6 % sur l’or vendu entre 1 500 $ et 1 700 $ l’once, à 6,5 % sur l’or vendu entre 1 700 $ et 2 000 $ l’once et à 7 % sur l’or vendu supérieur à 2 000 $ l’once.

En 2018, le procureur général du Burkina Faso a intenté une poursuite contre Essakane S.A. et certains de ses employés relativement à son ancienne pratique d’exporter, à partir du Burkina Faso, du charbon fin contenant de l’or et de l’argent et de l’expédier à une installation tierce au Canada pour traitement et vente ultérieure. Cette affaire a fait l’objet d’un procès. Les parties sont enfin parvenues à une entente de règlement, car Essakane S.A. a jugé qu’il était dans l’intérêt des parties concernées de régler la procédure en reconnaissant avoir commis des violations mineures à la réglementation. L’entente de règlement convenue avec le gouvernement du Burkina Faso met entièrement et irrévocablement fin à la poursuite. L’entente prévoit la confiscation, directement par l’État, de la cargaison de charbon fin sous embargo et une sanction pécuniaire de 15 millions $ à verser directement à l’État.

Rendement financier

Les coûts de production de 112,2 millions $ ont augmenté de 17,3 millions $, ou 18 %, principalement en raison de l’augmentation des activités d’extraction et d’usinage, car la mine a pu fonctionner à plein rendement au quatrième trimestre de 2023, comparativement au quatrième trimestre 2022, qui avait été affecté par les contraintes de la chaîne d’approvisionnement décrites ci-dessus. Les pressions sur les coûts en raison du contexte de sécurité et de l’inflation ont persisté au cours du trimestre, et ont entraîné une hausse du prix du carburant au débarquement et des autres principaux consommables, du transport et des coûts afférents aux camps.

Le coût des ventes de 134,3 millions $, exception faite de l’amortissement, a augmenté de 30,9 millions $ ou 30 %, principalement en raison de la hausse des coûts de production décrite ci-dessus, d’une réévaluation à la hausse de la VNR de 9,6 millions $ comptabilisée au quatrième trimestre de 2022, et de l’augmentation des redevances en raison de la montée des prix de l’or et de la nouvelle structure de redevances décrite ci-dessus. Le coût des ventes par once vendue, exception faite de l’amortissement, de 1 134 $, a augmenté de 176 $ ou 18 %, principalement en raison des éléments mentionnés ci-dessus, et a été partiellement contrebalancé par l’accroissement de la production et des volumes des ventes.

Les coûts décaissés de 134,1 millions $ ont augmenté de 21,4 millions $ ou 19 % en raison des coûts de production et des redevances plus élevés mentionnés ci-dessus. Les coûts décaissés par once vendue de 1 132 $ étaient supérieurs de 89 $ ou 9 %, principalement en raison de l’augmentation des coûts de production et la hausse des redevances mentionnées ci-dessus, qui ont été en partie contrebalancées par un accroissement de la production et des volumes des ventes.

Les CMTI par once vendues de 1 548 $ étaient de 92 $ ou 6 % supérieurs, principalement en raison des coûts décaissés supérieurs par once vendue.

Les frais de découverture incorporés totaux de 32,3 millions $ étaient de 2,1 millions $ ou 7 % supérieurs en raison des coûts d’exploitation minière accrus engendrés par les coûts du carburant au débarquement plus élevés.

Les coûts en immobilisations de maintien de 19,4 millions $, exception faite des frais de découverture incorporés, comprenaient des pièces de rechange de 6,1 millions $, de l’équipement de l’usine et de l’équipement mobile de 5,1 millions $, une gestion des résidus de 1,9 million $, du développement des ressources de 1,2 million $, la remise en état des génératrices de 0,4 million $ et d’autres projets de maintien de 4,7 millions $. Des coûts en immobilisations d’expansion de 0,3 million $ ont été engagés pour honorer l’engagement relatif à la réinstallation des villages communautaires.

Prévisions de 2024

La production d’or attribuable à Essakane devrait se situer entre 330 000 et 370 000 onces. L’usine devrait fonctionner à la capacité nominale, et les teneurs à l’usine devraient diminuer par rapport à celles de l’exercice précédent, car le minerai stocké viendra combler l’alimentation de l’usine pour soutenir le débit à mesure que l’extraction se poursuit dans la phase 5 et la phase 6, puis dans les premiers bancs de la phase 7.

Les coûts décaissés à Essakane devraient se situer entre 1 300 $ et 1 400 $ par once vendue et les CMTI par once vendue devraient s’établir entre 1 675 $ et 1 800 $, et seront supérieurs à ceux de 2023 en raison de l’augmentation prévue des activités d’entretien planifiées, des pressions constantes sur le coût du carburant au débarquement au site d’exploitation et de l’application des redevances accrues annoncées par le gouvernement burkinabè au quatrième trimestre de 2023. En outre, puisque les activités de découverture et les frais incorporés y afférents reprendront en fonction d’exploitation minière à plein rendement, les CMTI par once vendue en 2024 devraient augmenter proportionnellement aux coûts en immobilisations de maintien connexes avant les activités de découverture et les coûts devraient diminuer à compter de 2025 et 2026 comme prévu dans le plan minier.

Les coûts en immobilisations devraient totaliser environ 155 millions $, comparativement à 136,6 millions $ en 2023, et consisteront principalement en des frais incorporés relatifs aux activités de découverture pour accéder au minerai conformément au plan de production de 2024 et de 2025, en supposant qu’aucune perturbation importante ne survienne dans la chaîne d’approvisionnement provoquée par le contexte sécuritaire décrit plus haut.

Mine Westwood (participation d’IAMGOLD – 100 %) | Québec, Canada

|

|

4e t. 2023

|

4e t. 2022

|

2023

|

2022

|

2021

|

|

Importantes statistiques d’exploitation

|

|

|

|

|

|

|

Développement latéral souterrain (mètres)

|

1 263

|

1 297

|

5 271

|

4 303

|

946

|

|

Minerai extrait (milliers de tonnes) – sous terre

|

77

|

64

|

280

|

241

|

106

|

|

Minerai extrait (milliers de tonnes) – autres sources

|

162

|

216

|

742

|

836

|

919

|

|

Minerai extrait (milliers de tonnes) – total

|

239

|

280

|

1 022

|

1 077

|

1 025

|

|

Teneur extraite (g/t) – sous terre

|

7,77

|

4,76

|

7,11

|

5,47

|

4,67

|

|

Teneur extraite (g/t) – autres sources

|

2,33

|

1,17

|

1,71

|

1,04

|

0,83

|

|

Teneur extraite (g/t) – total

|

4,08

|

2,00

|

3,19

|

2,03

|

1,23

|

|

Minerai usiné (milliers de tonnes)

|

245

|

300

|

1 034

|

1 118

|

965

|

|

Teneur à l’usine (g/t) – sous terre

|

7,92

|

4,69

|

7,12

|

5,42

|

4,46

|

|

Teneur à l’usine (g/t) – autres sources

|

2,02

|

1,22

|

1,51

|

1,05

|

0,85

|

|

Teneur à l’usine (g/t) – total

|

3,90

|

1,94

|

3,03

|

1,99

|

1,24

|

|

Récupération (%)

|

94

|

93

|

93

|

93

|

92

|

|

Production d’or (milliers d’onces)

|

28

|

18

|

93

|

67

|

35

|

|

Ventes d’or (milliers d’onces)

|

29

|

18

|

90

|

66

|

34

|

|

Prix moyen réalisé de l’or1 ($/once)

|

1 989

|

1 718

|

1 946

|

1 788

|

1 789

|

|

Résultats financiers (millions $)

|

|

|

|

|

|

|

Produits2

|

58,6

|

31,3

|

176,6

|

120,6

|

61,6

|

|

Coût des ventes2

|

42,4

|

40,1

|

144,6

|

139,2

|

77,0

|

|

Coûts de production

|

39,3

|

41,3

|

148,5

|

145,5

|

86,8

|

|

(Augmentation)/diminution des produits finis

|

2,9

|

(1,2)

|

(4,1)

|

(6,3)

|

(9,8)

|

|

Redevances

|

0,2

|

—

|

0,2

|

—

|

—

|

|

Coûts décaissés1

|

41,9

|

39,8

|

143,7

|

137,5

|

76,6

|

|

Coûts en immobilisations de maintien1

|

16,8

|

7,8

|

65,0

|

30,3

|

11,4

|

|

Coûts en immobilisations d’expansion1

|

0,4

|

2,1

|

0,6

|

4,8

|

2,9

|

|

Coûts en immobilisations

|

17,2

|

9,9

|

65,6

|

35,1

|

14,3

|

|

Résultat/(perte) provenant de l’exploitation

|

(2,4)

|

(19,1)

|

(9,7)

|

(41,4)

|

(93,9)

|

|

Mesures de rendement3

|

|

|

|

|

|

|

Coût des ventes, exception faite de l’amortissement4 ($/once vendue)

|

1 446

|

2 230

|

1 600

|

2 093

|

2 252

|

|

Coûts décaissés1 ($/once vendue)

|

1 434

|

2 210

|

1 591

|

2 068

|

2 240

|

|

CMTI1 ($/once vendue)

|

2 049

|

2 639

|

2 344

|

2 568

|

2 600

|

- Il s’agit d’une mesure financière hors PCGR. Voir la section « Mesures financières hors PCGR ».

- Conformément à la note 36 des états financiers consolidés concernant les produits et le coût des ventes. Coût des ventes déduction faite de la charge d’amortissement.

- Le coût des ventes, les coûts décaissés et les CMTI par once vendue pourraient ne pas correspondre aux montants présentés dans ce tableau pour des raisons d’arrondissement.

- Comprend la dépréciation hors trésorerie de la VNR des empilements de minerai et des stocks de produits finis de néant au quatrième trimestre de 2023 (2,3 millions $ au quatrième trimestre de 2022) et de 3,2 millions $ pour 2023 (8,4 millions $ en 2022 ; 9,9 millions $ en 2021) qui a eu une incidence sur le coût des ventes par once vendue, exception faite de l’amortissement, de néant au quatrième trimestre de 2023 (125 $ au quatrième trimestre de 2022) ; et de 36 $ en 2023 (126 $ en 2022; 289 $ en 2021).

Exploitation

Westwood a enregistré sa meilleure production trimestrielle depuis le redémarrage de l’exploitation souterraine en 2021, qui comptait 28 000 onces produites, et elle a terminé l’exercice en cumulant une production de 93 000 onces qui dépassait les 90 000 onces prévues. Cela représente respectivement une augmentation de 10 000 onces ou 56 % et de 26 000 onces ou 39 % pour le trimestre et l’exercice, par rapport aux mêmes périodes de l’exercice précédent. L’augmentation de la production est attribuable à l’intensification de l’exploitation souterraine, qui produit un volume accru de minerai à plus forte teneur pour alimenter l’usine et du minerai d’une teneur supérieure extrait au gisement Fayolle.

Les activités d'extraction se sont chiffrées à 239 000 tonnes de minerai au quatrième trimestre de 2023 et comptaient 41 000 tonnes de moins, soit 15 %, par rapport à la même période de l’exercice précédent. Les activités d’extraction ont totalisé 1 022 000 tonnes de minerai pour l’exercice, enregistrant une baisse de 55 000 tonnes ou 5 % comparativement à l’exercice précédent. La diminution des activités d’extraction est attribuable à la baisse du volume de minerai provenant de la fosse Grand Duc, qui a été partiellement contrebalancée par le matériel extrait au gisement Fayolle et l’augmentation du volume de minerai extrait sous terre à plus fortes teneurs à la suite des progrès importants réalisés dans le cadre du programme de réhabilitation et de développement souterrain.

Le développement latéral de 1 263 mètres réalisé au quatrième trimestre de 2023 correspondait à celui mené à la même période de l’exercice précédent, qui totalisait 5 271 mètres pour l’exercice, soit 968 mètres ou 22 % de plus qu’à l’exercice précédent. L’équipe minière a continué de mener le programme de travaux de réhabilitation et développement souterrains afin d’obtenir une plus grande flexibilité opérationnelle et de multiples séquences d’abattage qu’il est possible d’exploiter simultanément.

Le programme de travaux de réhabilitation comprend la réparation et la mise à niveau de l’infrastructure souterraine actuelle conformément à la norme révisée sur la mécanique des roches, qui a été élaborée pour assurer des conditions de travail sécuritaires dans les parties sismiques de la mine. Ainsi, la production pourra recommencer en toute sécurité une fois les travaux de réhabilitation terminés à un niveau spécifique. Le programme des travaux de réhabilitation devrait être terminé en 2024.

Au quatrième trimestre de 2023, l'usine a traité 245 000 tonnes de minerai d'une teneur moyenne à l’usine de 3,90 g/t, soit une quantité inférieure de 18 % et une teneur moyenne à l’usine représentant le double de celle à la même période de l’exercice précédent. Pour l'exercice, le débit annuel de l’usine a atteint 1 034 000 tonnes de minerai d'une teneur moyenne de 3,03 g/t, soit un tonnage inférieur de 8 % et une teneur moyenne à l’usine supérieure de 52 % par rapport à l’exercice précédent. Les volumes moindres à des teneurs à l’usine supérieures sont attribuables à une proportion accrue de minerai à plus forte teneur utilisé pour alimenter l’usine qui provenait de l’exploitation souterraine, puisque les activités de production ont permis de cibler des zones souterraines réhabilitées et d’introduire du minerai de plus haute teneur obtenu au gisement Fayolle, qui a été partiellement contrebalancé par un volume plus faible extrait à la fosse à ciel ouvert Grand Duc.

L’usine a atteint une récupération de 94 % au quatrième trimestre de 2023, soit une récupération légèrement supérieure à celle à la même période de l’exercice précédent. Au cours du trimestre, la disponibilité de l’usine a baissé à 77,9 % comparativement à 95 % à la même période de l’exercice précédent, en raison d’entretiens non planifiés sur le blindage du broyeur semi-autogène et au distributeur à palettes métalliques. Des mesures correctives sont en cours.

Les réserves minérales de Westwood, y compris celles de la fosse à ciel ouvert Grand Duc, ont augmenté de 109 %, passant de 582 000 onces à 1,2 million d’onces, déduction faite de l’épuisement, à des teneurs en hausse de 26 % pour attendre 7,14 g/t Au. À l’exclusion de Grand Duc, les réserves minérales souterraines étaient estimées à 1,1 million d’onces d’une teneur moyenne de 10,6 g/t Au. L’accroissement des réserves minérales était attribuable aux efforts de réhabilitation réalisés tout au long de l’exercice, qui ont permis la reprise des activités minières dans des zones qui avaient été fermées (voir le communiqué en date du 15 février 2024).

Rendement financier

Les coûts de production de 39,3 millions $ étaient inférieurs de 2,0 millions $ ou 5 % par rapport à la même période de l’exercice précédent en raison des coûts d’exploitation inférieurs et de la dépréciation de la VNR de 2,3 millions $ comptabilisés au quatrième trimestre de 2022, qui ont été en partie contrebalancés par les coûts de développement de 5,6 millions $ engagés au gisement Fayolle imputés aux charges en raison de la courte vie utile du projet Fayolle.

Le coût des ventes, exception faite de l’amortissement, a atteint 42,4 millions $, ce qui représente une hausse de 2,3 millions $ ou de 6 %, en raison du calendrier des ventes, partiellement contrebalancé par des coûts de production moindres. Le coût des ventes par once vendue de 1 446 $, exception faite de l’amortissement, a diminué de 784 $ ou 35 %, principalement en raison de l’augmentation de la production et du volume des ventes.

Les coûts décaissés de 41,9 millions $ étaient supérieurs de 2,1 millions $ ou 5 % en raison du moment des ventes, qui a été en partie contrebalancé par les coûts de production moindres. Les coûts décaissés par once vendue, de 1 434 $, ont subi une baisse de 776 $ ou 35 %, essentiellement provoquée par une augmentation de la production et du volume des ventes. Une incidence approximative de 190 $ par once vendue est comprise dans les coûts décaissés en raison des coûts de développement engagés au gisement Fayolle.

Les CMTI par once vendue se sont élevés à 2 049 $, en baisse de 590 $ ou 22 %, principalement en raison de la diminution des coûts décaissés par once vendue, qui a été partiellement contrebalancée par la hausse des coûts en immobilisations de maintien, qui comprenaient des activités de réhabilitation effectuées non récurrentes.

Les coûts en immobilisations de maintien ont totalisé 16,8 millions $, qui comprenaient des travaux de développement et de réhabilitation souterrains de 8,5 millions $, des frais de découverture incorporés de 1,6 million $ et d’autres projets d’investissement de maintien de 6,7 millions $.

Prévisions de 2024

La production d’or à Westwood devrait se situer entre 100 000 et 120 000 onces en 2024 et comportera une proportion croissante de minerai provenant de la mine souterraine à des teneurs supérieures. La production devrait être supérieure à celle du premier semestre de 2024 en raison de la séquence d’exploitation souterraine et puisque le minerai supplémentaire extrait à plus forte teneur provenant de la fosse Fayolle remplacera le minerai à basse teneur provenant de Grand Duc au second semestre de l’exercice.

Les coûts décaissés de Westwood devraient se situer entre 1 250 $ et 1 375 $ par once vendue et les CMTI par once vendue devraient se situer entre 1 800 $ et 2 000 $. Les coûts unitaires devraient diminuer par rapport aux niveaux de 2023, conformément à l’augmentation de la production, à une réduction prévue des coûts de réhabilitation de la mine souterraine et à une diminution des coûts de développement du gisement satellite de Fayolle d’une courte vie utile.

Les coûts en immobilisations de maintien devraient totaliser environ 65 millions $ en immobilisations de maintien, correspondant aux 65,6 millions $ en 2023, et seront principalement composés de 35 millions $ en réhabilitation et développement souterrains, de 15 millions $ pour le renouvellement du parc d’équipement mobile et fixe, de 5 millions $ pour les projets d’intégrité des actifs à l’usine de Westwood et de 10 millions $ pour les autres projets d’investissement.

Au deuxième semestre de l’exercice, la Société prévoit déposer un rapport technique mis à jour conforme au Règlement 43-101 qui comprend des détails concernant certaines mesures d’optimisation et des évaluations stratégiques du complexe Westwood.

PROJETS

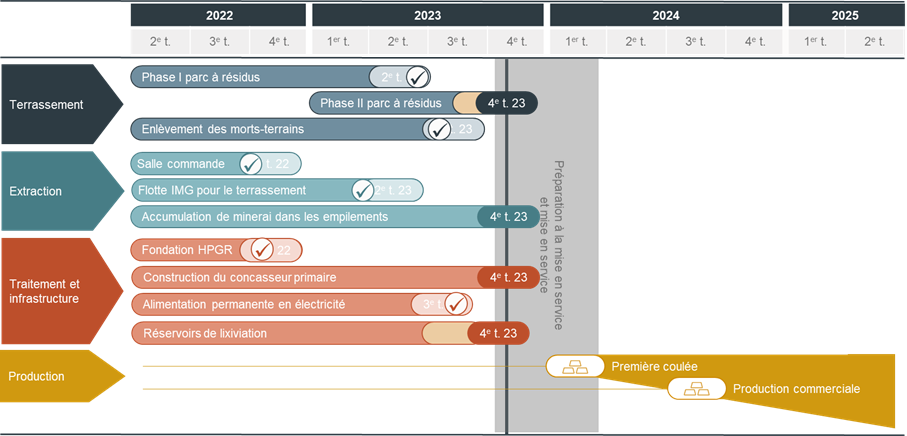

Projet Côté Gold | Ontario, Canada

Au 31 décembre 2023, on estimait que l’avancement de la construction de Côté Gold, atteignait environ 98 %, et l’ensemble du projet à 95,5 %, y compris la démobilisation des équipes de construction et des installations de construction.

Mise à jour sur les activités du quatrième trimestre

Les plus récentes activités concernant le projet à la fin du quatrième trimestre de 2024 (sauf indication contraire) comprenaient :

|

Activités du projet

|

Mise à jour

|

|

Santé et sécurité

|

Le projet comptait un nombre total de 14,8 millions d’heures travaillées, un taux de fréquence JART de 0,13 et un taux de fréquence TIE de 0,72.

|

|

Main-d’œuvre

|

Au quatrième trimestre, la démobilisation de la main-d’œuvre du projet s’est poursuivie dans le cadre du transfert de secteurs d’activités du projet aux équipes d’exploitation. L’accroissement de la main-d’œuvre d’exploitation à Côté Gold s’est poursuivi : à ce jour, 515 postes sont pourvus, y compris tous les postes de direction. Pour la direction de Côté Gold, la priorité demeure la disponibilité de la main-d’œuvre et le taux de roulement.

|

|

Construction

|

Travaux de terrassement : Tous les importants travaux de terrassement associés à la construction sont pratiquement terminés, y compris la phase 1 du parc à résidus.

Traitement : Les travaux dans le secteur du procédé par voie sèche, y compris le concassage primaire et secondaire ainsi que le criblage et les convoyeurs connexes, sont presque terminés. Parmi les activités à terminer qui se poursuivent, notons l’installation et la configuration du reste de la tuyauterie, les systèmes électriques et l’instrumentation qui se trouvent majoritairement dans l’usine. Le réalignement du broyeur à boulets a été achevé avec le soutien de l’équipe de service du fabricant en prévision du démarrage mécanique en février. Aux dernières étapes du procédé, les installations mécaniques des circuits de détoxication et d’électrolyse avancent bien et devraient être terminées au premier trimestre de 2024 et seront prêts pour la première coulée d’or plus tard dans le trimestre.

Infrastructure : Toute l’infrastructure nécessaire est presque achevée, et les installations minières tertiaires ont bien progressé durant le trimestre.

|

|

Mise en service

|

La première pelle électrique a été mise en service durant le trimestre et a été déployée et affectée aux activités dans la fosse. La mise en service de la deuxième pelle électrique est en cours en vue d’être déployée au premier trimestre de 2024.

Le transfert du soin, de la garde et du contrôle des livrables du projet a bien progressé durant le trimestre : plus de 50 % des systèmes ont été transférés aux équipes de mise en service.

Après la fin du trimestre, le circuit de concassage principal mis en service a concassé de la roche extraite, qui a ensuite été acheminée par convoyeur au dôme de minerai grossier. La mise en service du broyeur à rouleaux à haute pression de la trémie de minerai fin et du circuit du broyeur à boulets est prévue en février, suivie des circuits de lixiviation, comprenant la lixiviation, la détoxication du cyanure et l’affinerie. La première coulée est prévue avant la fin du premier trimestre de 2024.

|

|

Préparation opérationnelle

|

À la fin du quatrième trimestre 2023, quatorze camions de transport avaient été mis en service et étaient opérationnels. Les essais des foreuses autonomes se sont poursuivis avec les quatre foreuses Pit Viper opérationnelles. L’équipe de l’exploitation améliore continuellement les voies de transport et les lieux de déchargement afin d’améliorer l’efficience et la durée des cycles du transport autonome.