IAMGOLD PUBLIE SES RÉSULTATS DU TROISIÈME TRIMESTRE DE 2023

Toutes les valeurs monétaires sont exprimées en dollars américains, sauf indication contraire.

Toronto (Ontario), le 9 novembre 2023 – IAMGOLD Corporation (NYSE : IAG, TSX : IMG) (« IAMGOLD » ou la « Société ») présente aujourd’hui ses résultats financiers et ses résultats d’exploitation pour le troisième trimestre terminé le 30 septembre 2023.

FAITS SAILLANTS :

Exploitations

- La production d’or attribuable liée aux activités poursuivies a atteint 109 000 onces. Les prévisions de production d’or attribuable pour 2023 demeurent les mêmes et devraient se situer entre 410 000 et 470 000 onces.

- Les produits liés aux activités poursuivies tirés de la vente de 116 000 onces ont totalisé 224,5 millions $ (106 000 onces sur une base attribuable) à un prix moyen réalisé de l’or1 de 1 937 $ par once.

- Le coût des ventes par once vendue lié aux activités poursuivies s’est établi à 1 436 $, les coûts décaissés1 par once vendue liés aux activités poursuivies ont atteint 1 400 $ et les coûts de maintien tout inclus1 (« CMTI ») par once vendue liés aux activités poursuivies ont totalisé 1 975 $.

- La Société s’attend à présent à une augmentation des coûts décaissés1 qui devraient s’établir entre 1 250 $ et 1 325 $ par once vendue et les CMTI1 entre 1 750 $ et 1 825 $ par once vendue pour l’exercice, comparativement aux prévisions antérieures en raison des répercussions qu’engendre la situation sécuritaire au Burkina Faso sur la chaîne d’approvisionnement auxquels s’ajoutent les coûts supérieurs attribuables à l’inflation récente que connaît l’industrie.

- En matière de santé et de sécurité, pour les neuf mois terminés le 30 septembre 2023, la Société a enregistré un taux JART (jours d’absence, restrictions, transferts) de 0,36 et un taux de fréquence TIE (total d’incidents enregistrables) de 0,66, affichant tous les deux une tendance à la baisse depuis le dernier trimestre.

Résultats financiers

- Le profit net (perte nette) attribuable aux porteurs de capitaux propres1 s’est chiffré à (0,8 million $) ou (0,00 $) par action, et la perte nette ajustée attribuable aux porteurs de capitaux propres1 a totalisé (4,0 millions $) ou (0,01 $) par action.

- La trésorerie nette provenant des activités d’exploitation a totalisé 37,5 millions $. La trésorerie nette provenant des activités d’exploitation avant les variations des éléments hors trésorerie du fonds de roulement et des empilements de minerai non courants1 s’est établie à 29,3 millions $.

- Le résultat avant intérêts, impôts et amortissements (« RAIIA »)1 lié aux activités poursuivies a totalisé 61,8 millions $ et le RAIIA1 ajusté s’est élevé à 57,8 millions $.

- La Société dispose de liquidités1 de 1 001,8 millions $ constituées de trésorerie et équivalents de trésorerie de 548,9 millions $ et du solde disponible au titre de la facilité de crédit renouvelable garantie (la « facilité de crédit ») de 452,9 millions $ au 30 septembre 2023.

Côté Gold

- Au 30 septembre 2023, on estimait que le projet Côté Gold était réalisé à 90,6 %, et sa construction à environ 92 %.

- Sur une base de 100 % de la coentreprise non constituée en société de Côté Gold (la « coentreprise »), les dépenses engagées1 relatives au projet Côté Gold ont atteint 317,3 millions $ (soit 222,0 millions $ sur une base de 70 %) au troisième trimestre de 2023.

- Les dépenses engagées1 depuis le début de la construction ont atteint 2,54 milliards $ (soit 1,78 milliard $ sur une base de 70 %) sur les 2,965 milliards $ prévus (2,08 milliards $ sur une base de 70 %). Les dépenses totales de projet devraient correspondre aux 2,965 milliards $ prévus (± 1,5 %) et les coûts d’achèvement restants pour mener le projet Côté Gold à bonne fin, sur une base de 100 %, devraient s’élever à 425 millions $ (soit 298 millions $ sur une base de 70 %) à un taux de change $ US/$ CA de 1,35 pour le reste de la construction. Il restera une partie des dépenses à engager en 2024 pendant la mise en service et l’intensification de la production.

- IAMGOLD devra financer 325 millions $ pour l’achèvement de la construction, soit le montant correspondant à sa participation de 60,3 % dans la coentreprise de Côté Gold.

Siège social

- Le 25 avril 2023, la Société a clôturé la vente de sa participation de 90 % dans le projet Boto, au Sénégal, et de sa participation de 100 % dans les propriétés de prospection primaire Boto Ouest, Senala Ouest et Daorala, et de l’intérêt acquis dans la coentreprise établie en vertu d’une convention de participation conditionnelle dans Senala, également au Sénégal (les « actifs du Sénégal »), pour un produit brut total en trésorerie de 197,6 millions $. Voir la rubrique « Actifs de Bambouk ». Le 26 octobre 2023, la Société a reçu 32,0 millions $, soit la contrepartie différée relative à la clôture de la vente des actifs du Sénégal.

- Le 1er août 2023, la Société a conclu une entente visant la vente de sa participation de 100 % dans le projet Pitangui, une propriété de prospection primaire située au Brésil, de même que sa participation dans le projet Acurui à Jaguar Mining Inc. (« Jaguar ») en vertu d’une convention d’achat d’actions. La Société a reçu 6,3 millions d’actions ordinaires de Jaguar, pour une valeur totale de 9,0 millions $. La Société conservera également une redevance calculée à la sortie de la fonderie dans les deux projets.

- Le 21 septembre 2023, la Société a annoncé le départ de Maryse Bélanger du conseil d’administration (le « conseil ») pour des motifs personnels et en raison de ses autres engagements. Immédiatement après son départ, le conseil a nommé David Smith à la présidence du conseil pour lui succéder.

- Le 27 septembre 2023, Bruno Lemelin, qui occupait le poste de vice-président principal, Exploitations et projets depuis mars 2020, a été promu au poste de chef de l’exploitation.

- Le 9 novembre 2023, la Société a conclu un accord visant à prolonger sa facilité de crédit d’un an et à porter son échéance au 31 janvier 2026. Dans le cadre de cette prolongation, la facilité de crédit a été réduite à 425 millions $ selon les exigences de la Société concernant une facilité de crédit renouvelable de premier rang pour ses activités générales.

- Le 9 novembre 2023, la Société a annoncé le départ à la retraite de Ian Ashby qui siégeait au conseil d’administration et la nomination d’Anne Marie Toutant comme

« À la fin du trimestre, la production d’IAMGOLD liée à ses activités poursuivies totalisait 329 000 onces depuis le début de l’exercice, ce qui la place en bonne position pour atteindre ses prévisions de production annuelle qui devraient se situer entre 410 000 et 470 000 onces, a déclaré Renaud Adams, président et chef de la direction d’IAMGOLD. Ce résultat a été rendu possible grâce à la résilience continue de nos équipes d’exploitation à Essakane, qui évoluent dans un contexte géopolitique difficile, ainsi qu’au dévouement constant de l’équipe de Westwood, qui rebâtit et rouvre des zones d’exploitation souterraines. Malgré ces réalisations, les coûts d’exploitation, en particulier au Burkina Faso, demeurent élevés, puisque les hausses de prix découlant de la période inflationniste tardent à diminuer et que les coûts d’exploitation et de transport de marchandises dans le pays demeurent élevés. Chez IAMGOLD, nous accordons toujours la priorité à la santé et la sécurité de notre personnel et nous travaillons en gardant toujours en tête notre vision Zéro Incident® – pour les gens et pour les endroits où nous exerçons nos activités.

À Côté Gold, nous nous approchons de la ligne d’arrivée de la construction. Les équipes de préparation à la mise en service commencent à recevoir des éléments du projet des équipes de la construction, étant donné que les activités au site passent graduellement des travaux majeurs de construction à la finalisation et à la mise en service. À la fin septembre, la construction était achevée à 92 %, ce qui place le projet sur la bonne voie pour commencer la production aurifère au premier trimestre de l’an prochain. C’est une période très intéressante pour IAMGOLD, puisque ce projet est essentiel au repositionnement d’IAMGOLD. En effet, la Société disposera alors d’une base de production nettement supérieure et d’un profil de coûts plus avantageux, qui lui procureront des assises solides pour générer des flux de trésorerie et lui fourniront des possibilités de croissance au Canada. »

RÉTROSPECTIVE TRIMESTRIELLE

Le tableau suivant résume certains résultats d’exploitation et résultats financiers pour les trimestres terminés le 30 septembre 2023 (3e t. 2023) et le 30 septembre 2022 (3e t. 2022), ainsi que les neuf mois terminés le 30 septembre (ou le cumul annuel) 2023 et 2022 et certaines mesures pour évaluer la situation financière de la Société au 30 septembre 2023 et au 31 décembre 2022. Les résultats financiers de Rosebel comprennent la période d’un mois terminée le 31 janvier 2023, avant la clôture de la vente à Zijin Mining Group Co. Ltd (« Zijin »), annoncée le 18 octobre 2022.

| |

3e t. 2023

|

3e t. 2022

|

Cumul annuel

2023

|

Cumul annuel 2022

|

|

Importantes statistiques d’exploitation

|

|

Production d’or – attribuable (milliers d’onces)

|

|

– Essakane

|

|

- Westwood

|

|

Total des activités poursuivies

|

|

– Rosebel

|

|

Production d’or totale – attribuable (milliers d’onces)

|

|

Ventes d’or – attribuables (milliers d’onces)

|

|

– Essakane

|

|

- Westwood

|

|

Total des activités poursuivies

|

|

– Rosebel

|

|

Ventes d’or totales – attribuables (milliers d’onces)

|

|

Coût des ventes1 ($/once vendue) – attribuable

|

|

– Essakane

|

|

- Westwood

|

|

Total des activités poursuivies

|

|

– Rosebel

|

|

Coût des ventes1 total ($/once vendue) – attribuable

|

|

Coûts décaissés2 ($/once vendue) – attribuables

|

|

– Essakane

|

|

- Westwood

|

|

Total des activités poursuivies

|

|

– Rosebel

|

|

Coûts décaissés2 totaux ($/once vendue) – attribuables

|

|

CMTI2 ($/once vendue) – attribuables

|

|

– Essakane

|

|

- Westwood

|

|

Total des activités poursuivies

|

|

– Rosebel

|

|

CMTI2 totaux ($/once vendue) – attribuables

|

|

Prix moyen réalisé de l’or ($/once)

|

|

– Activités poursuivies

|

|

– Activités abandonnées

|

|

Prix moyen réalisé de l’or total ($/once)

|

Importantes statistiques d’exploitation

|

|

|

|

|

|

Production d’or – attribuable (milliers d’onces)

|

|

|

|

|

|

- Essakane

|

84

|

115

|

264

|

334

|

|

- Westwood

|

25

|

19

|

65

|

49

|

|

Total des activités poursuivies

|

109

|

134

|

329

|

383

|

|

- Rosebel

|

—

|

50

|

25

|

145

|

|

Production d’or totale – attribuable (milliers d’onces)

|

109

|

184

|

354

|

528

|

|

Ventes d’or – attribuables (milliers d’onces)

|

|

|

|

|

|

- Essakane

|

84

|

120

|

265

|

343

|

|

- Westwood

|

22

|

18

|

61

|

48

|

|

Total des activités poursuivies

|

106

|

138

|

326

|

391

|

|

- Rosebel

|

—

|

49

|

24

|

147

|

|

Ventes d’or totales – attribuables (milliers d’onces)

|

106

|

187

|

350

|

538

|

|

Coût des ventes1 ($/once vendue) – attribuable

|

|

|

|

|

|

- Essakane

|

1 417

|

954

|

1 249

|

860

|

|

- Westwood

|

1 506

|

1 817

|

1 674

|

2 043

|

|

Total des activités poursuivies

|

1 436

|

1 067

|

1 329

|

1 007

|

|

- Rosebel

|

—

|

1 346

|

949

|

1 355

|

|

Coût des ventes1 total ($/once vendue) – attribuable

|

1 436

|

1 140

|

1 303

|

1 102

|

|

Coûts décaissés2 ($/once vendue) – attribuables

|

|

|

|

|

|

- Essakane

|

1 372

|

952

|

1 201

|

858

|

|

- Westwood

|

1 506

|

1 803

|

1 667

|

2 015

|

|

Total des activités poursuivies

|

1 400

|

1 063

|

1 288

|

1 001

|

|

- Rosebel

|

—

|

1 305

|

949

|

1 316

|

|

Coûts décaissés2 totaux ($/once vendue) – attribuables

|

1 400

|

1 126

|

1 265

|

1 087

|

|

CMTI2 ($/once vendue) – attribuables

|

|

|

|

|

|

- Essakane

|

1 798

|

1 248

|

1 510

|

1 171

|

|

- Westwood

|

2 138

|

2 208

|

2 486

|

2 541

|

|

Total des activités poursuivies

|

1 975

|

1 448

|

1 803

|

1 439

|

|

- Rosebel

|

—

|

1 873

|

1 358

|

1 845

|

|

CMTI2 totaux ($/once vendue) – attribuables

|

1 975

|

1 559

|

1 773

|

1 550

|

|

Prix moyen réalisé de l’or2 ($/once)

|

|

|

|

|

|

- Activités poursuivies

|

1 937

|

1 677

|

1 934

|

1 745

|

|

- Activités abandonnées

|

—

|

1 726

|

1 905

|

1 824

|

|

Prix moyen réalisé de l’or total2 ($/once)

|

1 937

|

1 690

|

1 933

|

1 766

|

- Dans le présent communiqué de presse, le coût des ventes, exception faite de l’amortissement, est présenté dans la note sur le coût des ventes dans les états financiers consolidés intérimaires.

- Il s’agit d’une mesure hors PCGR. Voir la rubrique « Mesures financières hors PCGR » à la fin du présent communiqué pour une description et un calcul de ces mesures.

| |

3e t. 2023

|

3e t. 2022

|

Cumul annuel 2023

|

Cumul annuel 2022

|

|

Résultats financiers

(en millions $ – activités poursuivies)

|

|

|

|

|

|

Produits

|

224,5

|

254,5

|

689,5

|

751,6

|

|

Profit brut

|

4,6

|

22,8

|

74,3

|

127,9

|

|

RAIIA1

|

61,8

|

(41,3)

|

310,8

|

195,0

|

|

- Activités poursuivies

|

61,8

|

52,5

|

296,4

|

234,4

|

|

- Activités abandonnées

|

—

|

(93,8)

|

14,4

|

(39,4)

|

|

RAIIA ajusté1

|

57,8

|

103,1

|

227,9

|

350,6

|

|

- Activités poursuivies

|

57,8

|

82,1

|

204,5

|

274,6

|

|

- Activités abandonnées

|

—

|

21,0

|

23,4

|

76,0

|

|

Profit net (perte nette) attribuable aux porteurs de capitaux propres

|

(0,8)

|

(108,3)

|

103,7

|

(94,1)

|

|

- Activités poursuivies

|

(0,8)

|

(45,5)

|

98,1

|

(51,7)

|

|

- Activités abandonnées

|

—

|

(62,8)

|

5,6

|

(42,4)

|

|

Profit net (perte nette) ajusté attribuable aux porteurs de capitaux propres1

|

(4,0)

|

(13,7)

|

32,6

|

6,1

|

|

- Activités poursuivies

|

(4,0)

|

(22,7)

|

18,0

|

(20,9)

|

|

- Activités abandonnées

|

—

|

9,0

|

14,6

|

27,0

|

|

Profit net (perte nette) par action attribuable aux porteurs de capitaux propres – activités poursuivies

|

(0,00)

|

(0,10)

|

0,21

|

(0,11)

|

|

Profit net (perte nette) ajusté par action attribuable aux porteurs de capitaux propres – activités poursuivies

|

(0,01)

|

(0,05)

|

0,04

|

(0,04)

|

|

Trésorerie nette provenant des activités d’exploitation avant les variations du fonds de roulement1 – activités poursuivies

|

29,3

|

85,4

|

106,8

|

261,1

|

|

Trésorerie nette provenant des activités d’exploitation

|

37,5

|

117,7

|

89,5

|

341,9

|

|

- Activités poursuivies

|

35,5

|

94,5

|

72,1

|

244,4

|

|

- Activités abandonnées

|

—

|

23,2

|

15,4

|

97,5

|

|

Flux de trésorerie disponible provenant des sites d’exploitation minière1

|

2,1

|

58,6

|

25,3

|

187,3

|

|

- Activités poursuivies

|

2,1

|

64,9

|

19,4

|

188,2

|

|

- Activités abandonnées

|

—

|

(6,3)

|

5,9

|

(0,9)

|

|

Coûts en immobilisations1,2 – maintien

|

50,4

|

44,3

|

131,7

|

139,8

|

|

Coûts en immobilisations1,2 – expansion

|

207,3

|

154,0

|

539,9

|

404,8

|

| |

30 septembre

|

31 décembre

|

30 septembre

|

31 décembre

|

| |

2023

|

2022

|

2023

|

2022

|

|

Situation financière (millions $)

|

|

|

|

|

|

Trésorerie et équivalents de trésorerie

|

548,9

|

407,8

|

548,9

|

407,8

|

|

Dette à long terme

|

836,0

|

918,7

|

836,0

|

918,7

|

|

Trésorerie (dette) nette1

|

(478,1)

|

(605,6)

|

(478,1)

|

(605,6)

|

|

Facilité de crédit disponible

|

452,9

|

26,6

|

452,9

|

26,6

|

- Il s’agit d’une mesure hors PCGR. Voir la rubrique « Mesures financières hors PCGR » à la fin du présent communiqué pour une description et un calcul de ces mesures.

- Les coûts en immobilisations représentent les coûts engagés au titre des immobilisations corporelles et des actifs de prospection et d’évaluation, mais ils ne tiennent pas compte des actifs au titre des droits d’utilisation.

PERSPECTIVES

Rendement opérationnel

| |

Cumul annuel réel 2023

|

Prévisions actualisées

pour l’exercice complet de 20231

|

Prévisions antérieures pour l’exercice complet de 20232

|

|

Essakane (milliers d’onces)

|

264

|

340 à 380

|

340 à 380

|

|

Westwood (milliers d’onces)

|

65

|

70 à 90

|

70 à 90

|

|

Production attribuable totale (milliers d’onces)3

|

329

|

410 à 470

|

410 à 470

|

|

Coût des ventes3 ($/once vendue)

|

1 329 $

|

1 250 $ à 1 325 $

|

1 125 $ à 1 175 $

|

|

Coûts décaissés3,4 ($/once vendue)

|

1 288 $

|

1 250 $ à 1 325 $

|

1 125 $ à 1 175 $

|

|

CMTI3,4 ($/once vendue)

|

1 803 $

|

1 750 $ à 1 825 $

|

1 625 $ à 1 700 $

|

|

Charge d’amortissement (millions $)

|

144,9 $

|

205 $ à 215 $

|

245 $ à 255 $

|

|

Impôts à payer sur le résultat5 (millions $)

|

67,0 $

|

70 $ à 80 $

|

70 $ à 80 $

|

| |

Cumul annuel réel 2023

|

Prévisions actualisées

pour l’exercice complet de 20231

|

Prévisions antérieures pour l’exercice complet de 20232

|

|

Essakane (milliers d’onces)

|

264

|

340 à 380

|

340 à 380

|

|

Westwood (milliers d’onces)

|

65

|

70 à 90

|

70 à 90

|

|

Production attribuable totale (milliers d’onces)3

|

329

|

410 à 470

|

410 à 470

|

|

Coût des ventes3 ($/once vendue)

|

1 329 $

|

1 250 $ à 1 325 $

|

1 125 $ à 1 175 $

|

|

Coûts décaissés3,4 ($/once vendue)

|

1 288 $

|

1 250 $ à 1 325 $

|

1 125 $ à 1 175 $

|

|

CMTI3,4 ($/once vendue)

|

1 803 $

|

1 750 $ à 1 825 $

|

1 625 $ à 1 700 $

|

|

Charge d’amortissement (millions $)

|

144,9 $

|

205 $ à 215 $

|

245 $ à 255 $

|

|

Impôts à payer sur le résultat5 (millions $)

|

67,0 $

|

70 $ à 80 $

|

70 $ à 80 $

|

- Les prévisions actualisées pour l’exercice complet de 2023 reposent sur les hypothèses suivantes, avant l’incidence de la couverture : un prix moyen réalisé de l’or de 1 912 $ par once, un taux de change $ US/$ CA de 1,34, un taux de change € /$ US de 1,09 et un prix moyen du pétrole brut de 80 $ le baril.

- Les prévisions antérieures pour l’exercice complet de 2023 reposent sur les hypothèses suivantes, avant l’incidence de la couverture : un prix moyen réalisé de l’or de 1 650 $ par once, un taux de change $ US/$ CA de 1,32, un taux de change € /$ US de 1,10 et un prix moyen du pétrole brut de 91 $ le baril.

- Comprend Essakane et Westwood sur une base attribuable respective de 90 % et 100 %.

- Il s’agit d’une mesure financière hors PCGR. Voir la rubrique « Mesures financières hors PCGR ».

- Les impôts à payer sur le résultat tiennent compte des activités poursuivies, mais ne comprennent pas l’obligation fiscale en trésorerie attribuable à la vente de Bambouk.. Voir la rubrique « Actifs de Bambouk » pour plus de détails.

Prévisions de production

Les prévisions de production d’or attribuable pour 2023 sont maintenues entre 410 000 et 470 000 onces. La production de Westwood devrait se situer dans le haut de de la fourchette des prévisions et la production d’Essakane devrait se situer dans la fourchette prévue.

Prévisions de coûts

Les prévisions de coûts décaissés1 pour 2023 ont été révisées entre 1 250 $ et 1 325 $ par once vendue et les prévisions des CMTI1 ont été révisées et devraient se situer entre 1 750 $ et 1 825 $ par once vendue, principalement en raison des pressions sur les coûts qui subsistent à Essakane attribuables au contexte sécuritaire, à la hausse constante des prix provoquée par l’inflation récente et à l’augmentation des activités de réhabilitation souterraine effectuées à Westwood. À Essakane, le coût au débarquement du carburant et le coût des autres consommables ont augmenté en raison des mesures prises pour réduire l’incidence du contexte de la sécurité sur la chaîne d’approvisionnement, ainsi que des coûts accrus de production d’énergie pour les besoins de l’usine en raison du remplacement périodique par un combustible léger plus coûteux pendant les périodes où le mazout lourd utilisé pour la production d’électricité n’est pas disponible. À Westwood, le niveau du soutènement du sol nécessaire à la réalisation des travaux de développement et de réhabilitation a augmenté par rapport au plan annuel. Une partie des travaux prévus en 2024 seront réalisés en 2023 afin d’atténuer les risques au cours des années à venir.

Coûts en immobilisations

Les coûts en immobilisations de maintien¹ de 2023 ont été révisés à la baisse à environ 190 millions $ (± 5 %). Cette diminution est principalement attribuable à une baisse des frais de découverture incorporés depuis le début de l’exercice à Essakane en raison des interruptions périodiques des activités causées par la pénurie de mazout léger. À Westwood, une meilleure visibilité des taux de réhabilitation et de développement souterrains jusqu’à la fin de l’exercice (voir la mise à jour trimestrielle sur « Essakane, Burkina Faso » et « Westwood, Canada »), à la suite d’une révision à la hausse des prévisions au trimestre précédent, a permis de resserrer la fourchette des coûts en immobilisations de maintien prévus.

Les coûts en immobilisations d’expansion¹ de 2023 à engager, à l’exclusion de Côté Gold, devraient se chiffrer à environ 5 millions $. Les coûts d’achèvement1 du projet Côté Gold à compter du 1er janvier 2023 devraient totaliser 875 millions $ (± 5 %), sur une base de 70 % (voir la rubrique « Projet Côté Gold »). Les dépenses de projet1 de Côté Gold comprennent des coûts en immobilisations, des actifs au titre des droits d’utilisation acquis dans le cadre de contrats de location, des stocks de fournitures et des coûts associés à la constitution d’un empilement de minerai. Certaines dépenses du projet Côté Gold seront engagées au début de 2024 au cours de la mise en service et de l’intensification de la production.

| |

Cumul annuel réel 2023

|

Prévisions actualisées pour l’exercice complet de

20231

|

Prévisions antérieures pour l’exercice complet de 20232

|

|

Essakane (milliers d’onces)

|

264

|

340 à 380

|

340 à 380

|

|

Westwood (milliers d’onces)

|

65

|

70 à 90

|

70 à 90

|

|

Production attribuable totale (milliers d’onces)3

|

329

|

410 à 470

|

410 à 470

|

|

Coût des ventes3 ($/once vendue)

|

1 329 $

|

1 250 $ à 1 325 $

|

1 125 $ à 1 175 $

|

|

Coûts décaissés3,4 ($/once vendue)

|

1 288 $

|

1 250 $ à 1 325 $

|

1 125 $ à 1 175 $

|

|

CMTI3,4 ($/once vendue)

|

1 803 $

|

1 750 $ à 1 825 $

|

1 625 $ à 1 700 $

|

|

Charge d’amortissement (millions $)

|

144,9 $

|

205 $ à 215 $

|

245 $ à 255 $

|

|

Impôts à payer sur le résultat (millions $)

|

67,0 $

|

70 $ à 80 $

|

70 $ à 80 $

|

- Sur une base de 100 %, sauf indication contraire.

- Coûts en immobilisations (± 5 %) prévus à Essakane, Westwood et Côté Gold.

- Coûts en immobilisations de maintien comprenant des frais de découverture incorporés (i) de 20,8 millions $ pour Essakane et de 0,3 million $ pour Westwood au troisième trimestre de 2023, (ii) de 41,5 millions $ pour Essakane et de 4,2 millions $ à Westwood depuis le début de l’exercice 2023, et (iii) de 65 millions $ pour Essakane et de 5,0 millions $ pour Westwood selon les prévisions révisées de l’exercice complet. Voir les rubriques « Perspectives » ci-dessous.

- Sur une base de 70 %. Certaines dépenses du projet Côté Gold seront engagées en 2024 au cours de la mise en service et de l’intensification de la production.

- Représente les dépenses de projet de Côté Gold de 581,8 millions $ (voir la rubrique « Projet Côté Gold ») qui comprend des coûts en immobilisations de 538,3 millions $, des actifs au titre des droits d’utilisation de 39,8 millions $, des stocks de fournitures et des coûts de constitution d’un empilement de minerai, déduction faite de certains ajustements généraux en trésorerie et hors trésorerie compris dans les coûts en immobilisations.

- Le tableau des perspectives de prospection comprend également 3,0 millions $ en coûts incorporés liés à des actifs de prospection et d’évaluation.

- Les coûts d’emprunts incorporés ne sont pas compris.

- Voir la rubrique « Prévisions de coûts » ci-dessus.

Prospection

Les coûts de prospection de 2023 devraient se chiffrer à environ 18,0 millions $, dont 3,0 millions $ ont été affectés au programme de forage de délimitation de la ressource Gosselin, ainsi qu’aux programmes de prospection primaire et à proximité des mines.

| |

Cumul annuel réel 2023

|

Prévisions pour l’exercice complet de 2023

|

|

(en millions $)

|

Incorporés

|

Dépensés

|

Total

|

Incorporés

|

Dépensés

|

Total

|

|

Projets de prospection primaire

|

—

|

9,3

|

9,3

|

—

|

13

|

13

|

|

Projets de prospection à proximité des mines

|

3,1

|

1,5

|

4,6

|

3

|

2

|

5

|

| |

3,1

|

10,8

|

13,9

|

3

|

15

|

18

|

ASPECTS ENVIRONNEMENTAUX, SOCIAUX ET DE GOUVERNANCE

IAMGOLD est déterminée à maintenir sa culture d’exploitation minière responsable par le respect de normes élevées en matière de pratiques environnementales, sociales et de gouvernance (« ESG »), notamment par son engagement Zéro Incident®, dans tous les aspects de ses activités, en mettant particulièrement l’accent sur le respect de l’environnement naturel et l’établissement de forts partenariats communautaires ainsi qu’en accordant la priorité à la santé et à la sécurité du personnel, des entrepreneurs et des consultants de la Société.

Le 16 octobre 2023, la Société a publié son 16e rapport annuel sur le développement durable, dans lequel elle souligne ses progrès et ses réalisations en 2022 à l’égard d’un éventail de stratégies et d’indicateurs. Dans son cadre conceptuel de responsabilité et de communication de l’information, la Société s’est également engagée à faire rapport conformément aux lignes directrices du Groupe de travail sur l’information financière relative aux changements climatiques (« GIFCC ») et publiera son rapport initial du GIFCC au quatrième trimestre de 2023. La Société a mis en œuvre l’initiative Vers le développement minier durable (« VDMD ») de l’Association minière du Canada dans toutes ses exploitations et elle a récemment fait l’objet d’une vérification externe de conformité relative à la mise en œuvre des Principes permettant une exploitation minière aurifère responsable du World Gold Council (« WGC »).

Santé et sécurité

La santé et la sécurité sont au cœur de la quête sans relâche de la Société de réaliser sa vision Zéro Incident®. Au moyen de divers programmes de prévention, la Société promeut en continu un milieu de travail sûr. Elle offre également un programme de mieux-être à tous ses sites. Pour les neuf mois terminés le 30 septembre 2023, le taux JART (jours d’absence, restrictions et transferts) était de 0,36, affichant une légère baisse par rapport au trimestre précédent (comparativement à 0,27 à la période correspondante terminée le 30 septembre 2022). Pour les neuf mois terminés le 30 septembre 2023, le taux de fréquence TIE (total d’incidents enregistrables) s’est établi à 0,66 (comparativement à 0,74 pour la période correspondante terminée le 30 septembre 2022). À Côté Gold, le nombre total d’heures travaillées a atteint 13,2 millions d’heures et un taux de fréquence de perte de temps en raison d’accident de 0,06.

En plus du programme préventif de santé et sécurité, y compris le programme de gestion et de prévention de la fatigue, la formation sur les risques critiques et le programme de leadership en cascade, la Société met en œuvre des initiatives ciblant les tendances en matière d’incidents.

Environnement

La Société reconnaît que les activités d’exploitation minière sont énergivores et produisent d’importantes émissions de gaz à effet de serre (« GES »). À cet égard, IAMGOLD a commencé à élaborer des feuilles de route de réduction des émissions pour chaque exploitation en 2022. Ce travail se poursuit et devrait aboutir à une feuille de route globale, à des objectifs connexes et à la publication d’un rapport conforme aux lignes directrices du GIFCC d’ici le quatrième trimestre de 2023.

À Essakane, le plan de fermeture de Falagountou progresse, et la mine collabore avec l’INERA (Institut de l’Environnement et de Recherches Agricoles) en ce qui a trait aux meilleures pratiques de phytoremédiation de site minier fermé. En ce qui concerne la gestion des résidus, le Conseil indépendant d’examen des résidus (« ITRB ») a mené un examen annuel en septembre et doit soumettre un rapport d’expert.

Westwood est également en attente du rapport d’expert à la suite de l’examen annuel du ITRB effectué en septembre. Le ministère des Richesses naturelles et des Forêts (« MRNF ») du Québec a examiné la mise à jour du plan de fermeture de 2021. À la suite de ce processus d’examen, IAMGOLD a soumis un plan de fermeture modifié le 8 septembre 2023. Des projets de recyclage de l’eau ont été entamés en vue de réduire le prélèvement d’eau de la rivière Bousquet.

Des études de surveillance de la biodiversité portant sur les oiseaux et les chauves-souris à Côté Gold ont été menées. Au lac Mattagami, une étude de la population de poissons a également été réalisée dans le cadre du plan de compensation des pêches du projet. Le premier cycle de surveillance des effets environnementaux a été réalisé conformément au Règlement sur les effluents des mines de métaux et des mines de diamants. Le 22 septembre 2023, la Société a reçu un avis de non-conformité de l’Agence d’évaluation d’impact du Canada (« AEIC ») concernant un dépassement du total des solides en suspension survenu en avril 2023. IAMGOLD a donné réponse à l’AEIC et attend des nouvelles de l’Agence concernant les cas de non-conformité allégués.

Développement social et économique

La Société étudie en permanence les possibilités d’investissements dans les communautés touchées par ses activités d’exploitation et les occasions de forger des partenariats avec ces communautés.

À Essakane, la Société poursuit sa participation au Fonds minier de développement local du Burkina Faso, mis en place par le gouvernement burkinabè en vertu duquel la Société s’est engagée à contribuer à hauteur de 1 % de ses revenus annuels. Sa contribution est estimée à 1,8 million $ pour le troisième trimestre de 2023 et à 5,7 millions $ pour les neuf mois terminés le 30 septembre 2023. La Société a également investi dans plusieurs projets agricoles dans les communes de Falagountou et de Gorom Gorom pendant le trimestre. Au cours du trimestre, la Société a notamment fait don de moutons aux communautés à l’occasion de l’Aïd el-Kébir et a distribué de la nourriture aux personnes déplacées par la crise de la sécurité, et elle a apporté son soutien financier à des étudiants et a mené une campagne de sensibilisation à la sécurité routière.

À Côté Gold, diverses réunions ont eu lieu pour appuyer la mise en œuvre de l’entente sur les répercussions et les avantages (« ERA ») avec les partenaires des Premières Nations Mattagami et Flying Post et la Métis Nation of Ontario, région 3. Les partenaires des Premières Nations et les comités de gestion et de suivi socio-économique de Gogama se sont également réunis au cours du trimestre. Les activités dignes de mention au cours du trimestre comprenaient la participation de la direction de Côté Gold et d’IAMGOLD à la fête d’automne de la Première Nation de Flying Post en l’honneur de la Journée nationale de la vérité et de la réconciliation; la participation à la journée portes ouvertes trimestrielle de la communauté de Mattagami; et une visite à la communauté de Mattagami durant les travaux sur le terrain menés pendant l’élaboration du plan des pêches du lac Mattagami à l’appui du plan de compensation des pêches de Côté Gold. Côté Gold a apporté son appui à plusieurs événements et initiatives au cours du trimestre, sous forme d’investissements communautaires, de dons et de commandites.

À Westwood, l’équipe cherche à poursuivre les discussions avec la communauté de la Première Nation Abitibiwinni de Pikogan pour finaliser l’ERA négociée. La troisième réunion du comité de surveillance de Fayolle a eu lieu en septembre, avec une visite des lieux. Un programme de dépoussiérage est en cours de mise en œuvre en coordination avec la Ville de Rouyn-Noranda pour répondre aux préoccupations soulevées par les résidents à proximité du projet de Fayolle.

Équité, diversité et inclusion

La Société condamne sans équivoque toute forme d’injustice, de discrimination et de haine. Parmi les valeurs de la Société, on compte le respect et la diversité. La Société a formé un comité directeur pour évaluer l’équité, la diversité et l’inclusion (« ÉDI ») dans l’entreprise en vue de renforcer l’engagement ferme à l’égard des valeurs fondamentales de la Société par la collecte de données, la formation, la sensibilisation et la planification de mesures dans l’ensemble de l’entreprise. La Société a partagé les constatations et les recommandations (générales et propres aux sites) à l’issue de l’évaluation diagnostique réalisée pour déterminer où se situe la Société en matière d’ÉDI et élaborer des plans d’action. La Société parraine le projet Artemis dont l’objectif est de promouvoir la propriété d’entreprise et l’entrepreneuriat chez les femmes dans le secteur minier. En outre, la Société participe activement au protocole VDMD de l’Association minière du Canada sur l’ÉDI, collabore étroitement avec le Conseil des ressources humaines de l’industrie minière (Conseil RHiM) concernant diverses initiatives, et est représentée par un membre de la direction à la présidence du comité « Milieux de travail sécuritaires pour tous ».

De plus, IAMGOLD figure parmi les 100 meilleurs employeurs de la région du grand Toronto pour ses efforts en matière d’inclusion, d’engagement et de culture du travail.

Gouvernance

Le conseil d’administration d’IAMGOLD a adopté de nouvelles lignes directrices en matière de diversité et de renouvellement en 2021, lesquelles reflètent les pratiques exemplaires de gouvernance en vigueur. À l’heure actuelle, les femmes représentent 50 % des membres du conseil et 57 % des membres indépendants. La durée moyenne des mandats des membres du conseil est inférieure à deux ans.

Le 21 septembre 2023, la Société a annoncé le départ de Maryse Bélanger du conseil d’administration pour des motifs personnels et en raison de ses autres engagements. Immédiatement après son départ, le conseil a nommé David Smith à la présidence du conseil pour lui succéder.

Le 27 septembre 2023, Bruno Lemelin, qui occupait le poste de vice-président principal, Exploitations et projets depuis mars 2020, a été promu au poste de chef de l’exploitation.

Le 9 novembre 2023, la Société a annoncé le départ à la retraite d’Ian Ashby qui siégeait au conseil d’administration et la nomination d’Anne Marie Toutant comme administratrice indépendante.

ACTIVITÉS POURSUIVIES

Mine Essakane (participation d’IAMGOLD – 90 %)1 | Burkina Faso

| |

3e t. 2023

|

3e t. 2022

|

Cumul annuel 2023

|

Cumul annuel 2022

|

|

Importantes statistiques d’exploitation1

|

|

|

|

|

|

Minerai extrait (milliers de tonnes)

|

2 015

|

3 259

|

6 369

|

10 894

|

|

Teneur extraite (g/t)

|

1,16

|

1,29

|

1,32

|

1,12

|

|

Stériles extraits (milliers de tonnes)

|

8 624

|

9 357

|

24 070

|

28 305

|

|

Matière extraite (milliers de tonnes) – total

|

10 639

|

12 616

|

30 439

|

39 199

|

|

Ratio de découverture2

|

4,3

|

2,9

|

3,8

|

2,6

|

|

Minerai usiné (milliers de tonnes)

|

2 908

|

2 978

|

8 167

|

8 844

|

|

Teneur à l’usine (g/t)

|

1,10

|

1,50

|

1,24

|

1,47

|

|

Récupération (%)

|

90

|

90

|

90

|

89

|

|

Production d’or (milliers d’onces) – 100 %

|

93

|

129

|

293

|

372

|

|

Production d’or attribuable (milliers d’onces) – 90 %

|

84

|

115

|

264

|

334

|

|

Ventes d’or (milliers d’onces) – 100 %

|

94

|

133

|

295

|

381

|

|

Prix moyen réalisé de l’or3 ($/once)

|

1 940

|

1 739

|

1 936

|

1 833

|

|

Résultats financiers (millions $)1

|

|

|

|

|

|

Produits4

|

181,0

|

232,2

|

571,3

|

699,2

|

|

Coût des ventes4

|

132,1

|

127,4

|

368,1

|

327,8

|

|

Coûts de production

|

121,0

|

113,8

|

346,4

|

287,7

|

|

(Augmentation)/diminution des produits finis

|

2,1

|

2,2

|

(7,1)

|

5,8

|

|

Redevances

|

9,0

|

11,4

|

28,8

|

34,3

|

|

Coûts décaissés3

|

127,8

|

127,1

|

353,9

|

326,8

|

|

Coûts en immobilisations de maintien 3,5

|

36,6

|

37,6

|

83,2

|

116,4

|

|

Coûts en immobilisations d’expansion3

|

0,4

|

1,0

|

1,4

|

2,5

|

|

Coûts en immobilisations – total

|

37,0

|

38,6

|

84,6

|

118,9

|

|

Profit provenant des exploitations

|

3,7

|

38,4

|

77,7

|

190,5

|

|

Mesures de rendement6

|

|

|

|

|

|

Coût des ventes exception faite de l’amortissement ($/once vendue)

|

1 417

|

954

|

1 249

|

860

|

|

Coûts décaissés3 ($/once vendue)

|

1 372

|

952

|

1 201

|

858

|

|

CMTI3 ($/once vendue)

|

1 798

|

1 248

|

1 510

|

1 171

|

- Sur une base de 100 %, sauf indication contraire.

- Le ratio de découverture se calcule en divisant les stériles extraits par le minerai extrait.

- Il s’agit d’une mesure financière hors PCGR. Voir la rubrique « Mesures financières hors PCGR ».

- Conformément à la note 29 des états financiers consolidés intérimaires concernant les produits et le coût des ventes. Le coût des ventes est présenté, déduction faite de la charge d’amortissement.

- Comprend les frais de découverture de maintien incorporés de 20,8 millions $ au troisième trimestre de 2023 (18,6 millions $ au troisième trimestre de 2022) et un cumul annuel en 2023 de 41,5 millions $ (cumul annuel en 2022 de 65,7 millions $).

- Le coût des ventes, les coûts décaissés et les CMTI par once vendue pourraient ne pas correspondre aux montants présentés dans ce tableau pour des raisons d’arrondissement.

Exploitations

La production d’or attribuable de 84 000 onces au troisième trimestre de 2023 a diminué de 31 000 onces ou 27 %, comparativement à la production à la période correspondante de l’exercice précédent, et qui était principalement attribuable aux teneurs moins élevées extraites dans les gradins supérieurs de la phase 5 dont les teneurs étaient inférieures à celles des réserves établies dans le modèle de blocs.

Les activités d’extraction ont généré 10,6 millions de tonnes au troisième trimestre 2023, soit une baisse de 2,0 millions de tonnes ou 16 % par rapport à la période correspondante de l’exercice précédent, puisque la flotte minière ne fonctionnait pas à plein rendement en août en raison des perturbations touchant l’approvisionnement en carburant découlant des problèmes géopolitiques régionaux et du contexte sécuritaire expliquées en plus amples détails ci-dessous. La situation s’est améliorée en septembre et la flotte minière fonctionnait à plein rendement en septembre et octobre. Les activités d’extraction ont poursuivi la transition à la phase 5 au troisième trimestre de 2023, ce qui a entraîné une augmentation du ratio de découverture conforme aux attentes lorsque les activités passent à de nouvelles phases. Après la fin du trimestre, la mine disposait de suffisamment de carburant pour maintenir les activités à des niveaux habituels en octobre.

Au troisième trimestre de 2023, le débit de l’usine a atteint 2,9 millions de tonnes d’une teneur moyenne à l’usine de 1,10 g/t, soit une baisse de 27 % par rapport à la même période de l’exercice précédent. La diminution de la teneur à l’usine au cours du trimestre était en partie attribuable au mélange de minerai à plus basse teneur provenant des empilements et des gradins supérieurs à la phase 5.

Au troisième trimestre de 2023, la récupération à l’usine atteignait 90 %, comme celle à la même période de l’exercice précédent.

Le contexte sécuritaire au Burkina Faso demeure un sujet de première importance pour la Société. Des incidents liés au terrorisme dans le pays se produisent toujours aux abords de la mine Essakane, et de manière plus générale, en Afrique de l’Ouest. La situation sécuritaire au Burkina Faso et dans les pays voisins continue d’exercer des pressions sur les chaînes d’approvisionnement. L’intensification des incidents de sécurité et les préoccupations qu’ils engendrent pourraient avoir une incidence négative importante sur le rendement opérationnel futur de la Société. La Société continue de prendre des mesures proactives pour assurer la sécurité du personnel dans le pays et ajuste constamment ses protocoles et les niveaux d’activités au site en fonction du contexte sécuritaire. La Société continue d’investir pour renforcer la sûreté et l’infrastructure de la chaîne d’approvisionnement dans la région et au site minier. Elle engage également des coûts additionnels pour assurer les déplacements du personnel et des entrepreneurs, ainsi que le transport de fournitures et de matériel jusqu’à la mine.

Le 27 octobre 2023, le président du Burkina Faso a signé un décret promulguant une hausse des taux de redevances sur les ventes d’or lorsque le cours de l’once d’or dépasse les 1 500 $. Ce décret augmente les redevances, qui étaient précédemment établies à un taux de 5 %, sur tout l’or vendu supérieur à 1 500 $ par once, au nouveau taux de 6 % appliqué aux ventes d’or entre 1 500 $ et 1 700 $ par once, de 6,5 % aux ventes entre 1 700 $ et 2 000 $ par once, et un taux maximum de 7 % pour les ventes d’or à des prix dépassant les 2 000 $ par once.

Rendement financier

Les coûts de production ont augmenté de 7,2 millions $ ou 6 % pour s’établir à 121,0 millions $. Cette hausse est principalement attribuable aux volumes supérieurs de stériles d’exploitation engendrés par les ratios de découverture supérieurs puisque la mine entame de nouvelles phases d’exploitation. Les répercussions inhérentes à la situation de la sécurité ont donné lieu à l’augmentation du coût de carburant au débarquement, des coûts de transport et de camp et des coûts de la main-d’œuvre provoquée par la hausse de la valeur de la devise locale. En plus des pressions sur les prix du carburant, les coûts de production d’électricité ont augmenté puisque le mazout lourd habituellement utilisé pour produire de l’électricité a été périodiquement remplacé par un mazout léger plus cher pour pouvoir maintenir les activités d’exploitation pendant les périodes où l’approvisionnement est limité.

Les coûts de production et l’amortissement comprenaient des coûts anormaux qui s’établissaient respectivement à 4,0 millions $ et à 0,3 million $ (néant et néant au troisième trimestre de 2022), par suite de la capacité d’exploitation réduite en août. Les coûts décaissés et les CMTI, qui ne comprenaient pas les coûts anormaux, ont tous les deux diminué de 43 $ par once vendue.

Le coût des ventes de 132,1 millions $, excluant l’amortissement, a augmenté de 4,7 millions $ ou 4 %, essentiellement en raison des coûts de production accrus, et a été partiellement compensé par des redevances moins élevées attribuables à la baisse des ventes. Le coût des ventes par once vendue de 1 417 $, exception faite de l’amortissement, a augmenté de 463 $ ou de 49 %, principalement en raison d’une diminution de la production et des ventes et d’une hausse des coûts de production.

Les coûts décaissés de 127,8 millions $ correspondaient à ceux de l’exercice précédent. Les coûts décaissés par once vendue de 1 372 $ ont subi une hausse de 420 $ ou de 44 %, essentiellement provoquée par une baisse de la production et des ventes.

Les CMTI par once vendue de 1 798 $ ont subi une hausse de 550 $ ou de 44 %, essentiellement provoquée par une baisse de la production et des ventes.

Les frais de découverture incorporés ont totalisé 20,8 millions $, soit une hausse de 2,2 millions $ ou de 12 %, engendrée par des coûts d’exploitation minière supérieurs attribuables à une augmentation du coût au débarquement du carburant.

Les coûts en immobilisations de maintien de 15,8 millions $, exception faite des frais de découverture incorporés, comprenaient l’équipement d’usine et mobile de 4,6 millions $, des activités de gestion des résidus de 2,7 millions $, des pièces de rechange de 2,1 millions $, la remise à neuf des génératrices de 1,8 million $, du développement des ressources de 1,0 million $ et d’autres projets de maintien de 3,6 millions $. Des coûts en immobilisations d’expansion de 0,4 million $ ont été engagés pour remplir les obligations prévues dans le cadre de la réinstallation des villages communautaires.

Perspectives

La production d’or attribuable à Essakane devrait se situer entre 340 000 et 380 000 onces en 2023. Les activités d’extraction devraient revenir à des niveaux normaux au cours du quatrième trimestre et comprendront davantage d’activités de découverture. Un mélange composé de minerai provenant directement des chantiers d’exploitation et des empilements alimentera l’usine. La flotte minière exécutera les séquences d’extraction des phases d’activités de découverture visées. La Société agrandit ses installations de stockage de carburant afin d’atténuer les répercussions d’un approvisionnement futur en carburant potentiellement limité.

Les coûts en immobilisations devraient s’élever à environ 130,0 millions $ et les volumes de découverture et des frais incorporés connexes devraient augmenter au quatrième trimestre de 2023 pour pouvoir accéder aux zones d’extraction et réaliser le plan de production de 2024 et de 2025. Les prévisions de coûts en immobilisations ont été établies sur la prémisse qu’aucune perturbation importante n’affectera la chaîne d’approvisionnement en fonction du contexte de la sûreté décrit ci-dessus.

La Société prévoit déposer d’ici la fin de 2023 un rapport technique mis à jour conforme au Règlement 43-101 comprenant les détails du plan minier d’Essakane et l’estimation à jour des réserves et ressources minérales. Le rapport technique tiendra compte de la décision d’abandonner le projet de lixiviation en tas exigeant en investissements relativement au traitement, dans le circuit CEL, des 9,9 millions de tonnes de minerai empilées au cours du cycle de vie minier.

Mine Westwood (participation d’IAMGOLD – 100 %) | Québec, Canada

| |

3e t. 2023

|

3e t. 2022

|

Cumul annuel 2023

|

Cumul annuel 2022

|

|

Importantes statistiques d’exploitation

|

|

|

|

|

|

Développement latéral souterrain (mètres)

|

1 133

|

951

|

4 008

|

3 006

|

|

Minerai extrait (milliers de tonnes) – sous terre

|

79

|

61

|

203

|

177

|

|

Minerai extrait (milliers de tonnes) – autres sources

|

231

|

243

|

580

|

620

|

|

Minerai extrait (milliers de tonnes) – sous terre

|

310

|

304

|

783

|

797

|

|

Teneur extraite (g/t) – sous terre

|

6,81

|

6,70

|

6,86

|

5,73

|

|

Teneur extraite (g/t) – autres sources

|

1,86

|

1,01

|

1,54

|

0,99

|

|

Teneur extraite (g/t) – total

|

3,12

|

2,15

|

2,92

|

2,04

|

|

Minerai usiné (milliers de tonnes)

|

283

|

284

|

789

|

818

|

|

Teneur à l’usine (g/t) – sous terre

|

6,66

|

6,82

|

6,80

|

5,68

|

|

Teneur à l’usine (g/t) – autres sources

|

1,57

|

0,94

|

1,37

|

0,98

|

|

Teneur à l’usine (g/t) – total

|

2,94

|

2,23

|

2,76

|

2,00

|

|

Récupération (%)

|

92

|

94

|

93

|

93

|

|

Production d’or (milliers d’onces)

|

25

|

19

|

65

|

49

|

|

Ventes d’or (milliers d’onces)

|

22

|

18

|

61

|

48

|

|

Prix moyen réalisé de l’or1 ($/once)

|

1 928

|

1 730

|

1 925

|

1 814

|

|

Résultats financiers (millions $)

|

|

|

|

|

|

Produits2

|

43,5

|

31,4

|

118,0

|

89,3

|

|

Coût des ventes2

|

33,9

|

32,7

|

102,2

|

99,1

|

|

Coûts de production

|

36,7

|

35,5

|

109,2

|

104,2

|

|

(Augmentation)/diminution des produits finis

|

(2,8)

|

(2,8)

|

(7,0)

|

(5,1)

|

|

Coûts décaissés1

|

34,0

|

32,4

|

101,8

|

97,7

|

|

Coûts en immobilisations de maintien 1,5

|

13,8

|

6,4

|

48,2

|

22,5

|

|

Coûts en immobilisations d’expansion1

|

—

|

1,5

|

0,2

|

2,7

|

|

Coûts en immobilisations1 – total

|

13,8

|

7,9

|

48,4

|

25,2

|

|

Profit/(perte) provenant des activités d’exploitation

|

2,1

|

(3,2)

|

(7,3)

|

(22,3)

|

|

Mesures de rendement3

|

|

|

|

|

|

Coût des ventes, exception faite de l’amortissement ($/once vendue)

|

1 506

|

1 817

|

1 674

|

2 043

|

|

Coûts décaissés1 ($/once vendue)

|

1 506

|

1 803

|

1 667

|

2 015

|

|

CMTI1 ($/once vendue)

|

2 138

|

2 208

|

2 486

|

2 541

|

- Il s’agit d’une mesure financière hors PCGR. Voir la rubrique « Mesures financières hors PCGR ».

- Conformément à la note 29 des états financiers consolidés intérimaires concernant les produits et le coût des ventes. Le coût des ventes est présenté déduction faite de la charge d’amortissement.

- Le coût des ventes, les coûts décaissés et les CMTI par once vendue pourraient ne pas correspondre aux montants présentés dans le présent tableau pour des raisons d’arrondissement.

- Comprend une dépréciation de la VNR hors trésorerie des stocks de minerai et des stocks de produits finis de néant au troisième trimestre de 2023 (1,1 million $ au troisième trimestre de 2022) et un cumul annuel de 2023 de 3,2 millions $ (cumul annuel de 2022 de 6,1 millions $), qui a eu une incidence sur le coût des ventes, exception faite de l’amortissement par once vendue de néant au troisième trimestre de 2023 (61 $ au troisième trimestre de 2022) et un cumul annuel de 2023 de 53 $ (cumul annuel de 2022 de 126 $).

- Comprend des frais de découverture incorporés de maintien de 0,3 million $ au troisième trimestre de 2023 (néant au troisième trimestre de 2022) et un cumul annuel en 2023 de 4,2 millions $ (cumul annuel de 2022 de néant).

Exploitations

La production d’or au troisième trimestre de 2023 a augmenté de 6 000 onces ou de 32 % à 25 000 onces par rapport à la période correspondante de l’exercice précédent, principalement en raison de teneurs supérieures. Les teneurs plus élevées sont attribuables à une plus grande proportion de minerai traité extrait sous terre, rendue possible par l’amélioration des activités souterraines, en plus du minerai de teneurs supérieures provenant du gisement Fayolle et le rapprochement positif des teneurs à la fosse à ciel ouvert Grand Duc.

Les activités d’extraction au troisième trimestre de 2023 ont généré 310 000 tonnes de minerai, soit une hausse de 2 % par rapport à la période correspondante de l’exercice précédent. Les tonnes de minerai extraites sous terre ont dépassé celles obtenues à la période correspondante de l’exercice précédent grâce aux progrès des travaux de réhabilitation et de développement souterrains qui donné accès à davantage de chantiers de production.

Le développement souterrain au troisième trimestre de 2023 a continué de s’améliorer par rapport aux périodes précédentes, et comportait 1 133 mètres de développement latéral effectués, soit 182 mètres ou 19 % de plus qu’à la période correspondante de l’exercice précédent. L’intensification progressive des travaux de développement et de réhabilitation assure encore un accès sécuritaire à de multiples fronts de taille (parois) à différents niveaux dans la mine et accroît la flexibilité opérationnelle pour exploiter simultanément de multiples séquences de chantiers, conformément au plan d’intensification. Le programme de travaux de réhabilitation consiste à réparer et à mettre à niveau l’infrastructure souterraine existante conformément à la norme révisée de mécanique de roches, qui a été élaborée pour assurer le maintien de conditions de travail sécuritaires dans les parties sismiques de la mine. Ainsi, la production pourra recommencer en toute sécurité une fois les travaux de réhabilitation terminés à un niveau spécifique. Le programme de travaux de réhabilitation, qui devrait être achevé au cours de 2023 et 2024, affiche actuellement de meilleurs taux de productivité que prévu, ce qui augmente la quantité de travaux et les coûts en 2023 et réduit les travaux requis en 2024.

Au troisième trimestre de 2023, le débit de l’usine a atteint 283 000 tonnes d’une teneur moyenne à l’usine de 2,94 g/t, soit une hausse de 32 % par rapport à la même période de l’exercice précédent. Les teneurs à l’usine plus élevées au cours du trimestre sont principalement attribuables à une augmentation de la proportion de minerai de qualité supérieure provenant du sous-sol, car les activités de production ont permis de cibler les zones souterraines réhabilitées, en plus d’augmenter les teneurs d’autres sources avec l’introduction de matériel de qualité supérieure provenant du gisement de Fayolle.

Au troisième trimestre de 2023, la récupération à l’usine atteignait 92 %, en baisse de 2 % par rapport à la même période de l’exercice précédent. Au cours du trimestre, il y a eu une accumulation des stocks d’or en circuit dans le circuit d’élution, qui a été corrigée après la fin du trimestre.

En mars 2023, tous les permis environnementaux et réglementaires requis pour commencer l’exploitation du gisement satellite Fayolle, situé à environ 30 kilomètres au nord-ouest du complexe Westwood, avaient été obtenus. Une quantité additionnelle de minerai a été traitée au troisième trimestre de 2023, et le reste a été empilé au site de Fayolle qui sera transporté ultérieurement. Du minerai d’une teneur relativement plus élevée extrait au gisement Fayolle devrait faire augmenter la teneur moyenne à l’usine du minerai provenant de sources à la surface au cours de l’exercice.

Rendement financier

Les coûts de production se sont élevés à 36,7 millions $, soit une hausse de 1,2 million $ ou 3 % par rapport à la période correspondante de l’exercice précédent. Ils comprennent des coûts de développement d’environ 2,9 millions $ relatifs au gisement Fayolle, lesquels ont été inscrits en charge en raison de la durée de vie réduite du projet Fayolle.

Le coût des ventes, exception faite de l’amortissement, a atteint 33,9 millions $, ce qui représente une hausse de 1,2 million $ ou de 4 % en raison des coûts de production supérieurs. Le coût des ventes par once vendue de 1 506 $, exception faite de l’amortissement, a diminué de 311 $ ou de 17 %, principalement en raison de la hausse des de la production et des ventes.

Les coûts décaissés de 34,0 millions $ étaient supérieurs de 1,6 million $ ou 5 %, en raison des coûts de production accrus. Les coûts décaissés par once vendue de 1 506 $ ont subi une baisse de 297 $ ou de 16 %, essentiellement provoquée par une augmentation de la production et des ventes. Une incidence approximative de 127 $ par once vendue est comprise dans les coûts décaissés par once vendue en raison des coûts de développement au gisement Fayolle.

Les CMTI par once vendue se sont élevés à 2 138 $ et ont accusé une baisse de 70 $ ou de 3 %, principalement engendrée par la diminution des coûts décaissés par once vendue, qui a été partiellement contrebalancée par la hausse des coûts en immobilisations de maintien, qui comprennent des activités de réhabilitation non récurrentes. En septembre, les CMTI s’approchaient du seuil de rentabilité.

Les coûts en immobilisations de maintien, excluant les frais de découverture incorporés, de 13,5 millions $, comprenaient 9,0 millions $ en travaux de développement et de réhabilitation souterrains, et 4,5 millions $ liés à d’autres projets de coûts d’immobilisations de maintien.

Perspectives

La production d’or à Westwood devrait se situer dans le haut de la fourchette entre 70 000 et 90 000 onces en 2023. Les niveaux de production et les coûts unitaires devraient continuer à s’améliorer au cours du quatrième trimestre de l’exercice grâce à la progression constante du développement souterrain, qui donnera accès à plus de séquences de chantiers dont les teneurs sont plus élevées. Le minerai des gisements satellites de surface disponibles viendra combler l’alimentation à l’usine, y compris des proportions supérieures de minerai à plus haute teneur provenant de la propriété satellite Fayolle.

Les coûts en immobilisations devraient s’élever à environ 65,0 millions $ en coûts en immobilisations de maintien pour soutenir les travaux de développement et de réhabilitation souterrains, le renouvellement de la flotte mobile et de l’équipement fixe, les travaux de réparation de l’usine de Westwood et d’autres projets d’investissement.

La Société prévoit déposer en 2024 un rapport technique 43-101 mis à jour qui comprendra des détails concernant certaines mesures d’optimisation et d’évaluations stratégiques du complexe Westwood. Elle continuera également d’optimiser le plan minier souterrain en fonction du rendement récent.

PROJETS

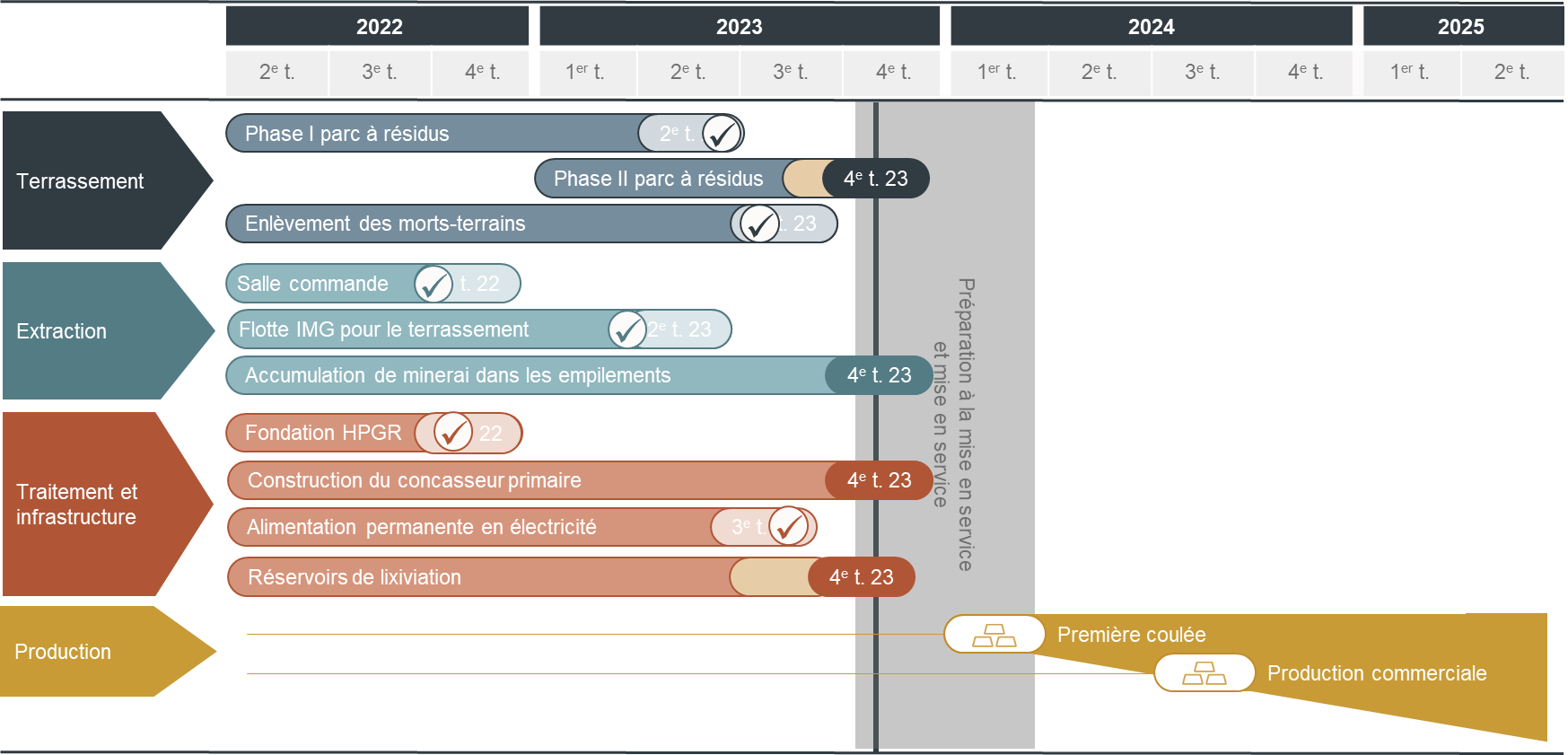

Projet Côté Gold | Ontario, Canada

Au 30 septembre 2023, dans l’ensemble, on estimait que le projet était réalisé à environ 90,6 %, et sa construction à environ 92 %. Côté Gold devrait entrer en production au premier trimestre de 2024.

Dépenses du projet1

Depuis le début de la construction, des dépenses de 2,54 milliards $ (1,78 milliard $ sur une base de 70 %) les 2,965 milliards $ (2,08 milliards $ sur une base de 70 %) prévus ont été engagées. Le budget initial prévoyait un taux de change $ US/$ CA moyen de 1,25.

Sur une base de 100 %, les dépenses de projet engagées dans la coentreprise Côté Gold, se sont chiffrées à 317,3 millions $ (222,0 millions $ sur une base de 70 %) selon un taux de change $ US/$ CA moyen de 1,33 au troisième trimestre de 2023 et à 831,3 millions $ (581,8 millions $ sur une base de 70 %) pour la période de neuf mois terminée le 30 septembre 2023 selon un taux de change $ US/$ CA moyen de 1,34. Les dépenses engagées comprennent le coût des stocks de fournitures et les coûts d’établissement d’un premier empilement de minerai.

Le total des dépenses relatives au projet devrait être conforme aux 2,965 milliards $ (± 1,5 %) prévus et les coûts d’achèvement estimés restants pour mener le projet Côté Gold à bonne fin, sur une base de 100 % s’élèvent à 425 millions $ (soit un montant de 298 millions $ à engager qui correspond à une participation de 70 %) à un taux de change $ US/$ CA moyen de 1,35 pour le reste de la construction. Certaines dépenses du projet Côté Gold devraient être engagées en 2024 au cours de la mise en service et de l’intensification de la production.

Pendant le trimestre, la Société a financé un montant d’environ 149,6 millions $ dans la coentreprise et SMM a financé 98,5 millions $ dans la coentreprise, y compris une somme supplémentaire de 24,1 millions $ au titre de sa participation accrue.

La part du financement restant exigible de la Société, selon sa participation de 60,3 % dans la coentreprise, après la fin de l’entente de financement et de modification de la coentreprise avec SMM, qui comprend les dépenses de projet, les variations du fonds de roulement et les contrats de location, devraient se chiffrer à environ 325 millions $. SMM financera une somme supplémentaire d’environ 41,0 millions $ en raison de sa participation accrue.

Transaction de financement avec Sumitomo

Le 19 décembre 2022, la Société a annoncé qu’elle avait conclu une entente de financement et de modification de la convention de coentreprise avec SMM. Comme le précise l’entente, le 1er mai 2023, SMM a versé 250,0 millions $ au titre des obligations de financement de la Société dans le cadre du projet Côté Gold. Par conséquent, la Société a transféré 9,7 % de sa participation dans le projet Côté Gold à SMM (la « participation transférée »).

À des fins comptables, l’entente de financement et de modification de l’actionnariat de la coentreprise ne répond pas aux critères établis dans les IFRS relativement à la comptabilisation de la dilution au titre de la vente de la participation de la Société dans la coentreprise non constituée en société de Côté Gold (la « coentreprise Côté Gold ») et la Société continuera de comptabiliser une participation de 70 % dans les actifs et les passifs de la coentreprise. La Société a constaté un passif financier égal au prix de rachat actuel et aux frais d’option.

La Société a le droit de racheter la participation transférée à sept dates entre le 30 novembre 2023 et le 30 novembre 2026, afin de rétablir sa participation à 70 % dans le projet Côté Gold (l’« option de rachat »). La Société peut exercer son option de rachat en remboursant la totalité des avances faites par SMM au nom de la Société, d’un total de 250,0 millions $, majoré des contributions différentielles effectuées, déduction faite de la production d’or différentielle reçue par SMM en raison de l’augmentation de sa participation, jusqu’au commencement de la production commerciale. SMM a versé une somme supplémentaire de 49,2 millions $ durant les neuf mois terminés le 30 septembre 2023, en fonction de sa participation accrue de 9,7 %. SMM conservera les produits nets ou les paiements exigibles au titre de sa participation accrue depuis l’atteinte de la production commerciale jusqu’au rachat de la participation transférée.

Au moment du rachat par IAMGOLD de la participation transférée ou au 30 novembre 2026, selon la première de ces occurrences, la Société versera un montant à SMM aux termes de l’option de rachat équivalent au taux Secured Overnight Funding Rate (SOFR) sur trois mois majoré de 4 % sur les avances effectuées durant la construction et jusqu’au commencement de la production commerciale, déduction faite de la valeur de la production d’or différentielle jusqu’au commencement de la production commerciale. Le montant aux termes de l’option de rachat cumulé en 2023 sera payable au moment du rachat par IAMGOLD de la participation transférée ou au 30 novembre 2026, selon la première de ces occurrences. Les frais de l’option de rachat seront payables trimestriellement en trésorerie à compter du 1er janvier 2024. L’entente de financement et de modification de l’actionnariat de la coentreprise comporte aussi des changements aux frais de l’exploitant et à la structure de gouvernance, y compris le rehaussement du seuil d’approbation du comité d’examen pour les budgets annuels et les dépenses non budgétées dépassant des montants établis. IAMGOLD maintient ses droits portant sur le comité d’examen et demeure l’exploitant.

Mise à jour sur les activités du troisième trimestre

Comme nous l’avons annoncé le 23 octobre 2023, voici une mise à jour sur les activités du projet :

|

Activités du projet

|

Mise à jour

|

|

Santé et sécurité

|

Le projet enregistrait un nombre total de 13,2 millions d’heures travaillées, un taux de fréquence JART de 0,06 et un taux de fréquence TIE de 0,68.

|

|

Main-d’œuvre

|

En septembre, la main-d’œuvre du projet comptait en moyenne entre 1 800 et 1 900 personnes. Les travaux majeurs de construction au site font graduellement place aux activités d’achèvement et de mise en service. La disponibilité et le roulement de main-d’œuvre demeurent une priorité pour la direction de Côté Gold.

|

|

Activités de terrassement

|

L’élévation de la digue de départ à l’est du parc à résidus atteignait 396 m à la phase 1 tandis que l’élévation de celle à l’ouest de 410,5 m est pratiquement terminée. Grâce aux étapes importantes réalisées, le parc à résidus aura la capacité nécessaire pour stocker les 1,1 à 1,5 million de mètres cubes nécessaires au moment de la mise en service. À la fin de septembre, le parc à résidus avait accumulé 0,8 m3 d’eau.

Le remblai en vrac de la phase II du parc à résidus a atteint l’élévation cible ; l’assise en sable et les travaux de revêtement seront achevés au 4e trimestre.

Au cours du trimestre, les équipes opérationnelles d’IAMGOLD ont pris le relais de l’exploitation de la fosse, du dénoyage, du forage d’approche et de l’accumulation de morts-terrains qui étaient auparavant réalisées par l’entrepreneur principal en terrassement dont le mandat a pris fin une fois le transfert des activités effectué.

|

|

Usine de traitement

|

Les travaux dans les zones sèches et humides de l’usine de traitement ont bien progressé durant le trimestre. La majeure partie des travaux de construction devraient se terminer en octobre et faire place aux phases de finition et d’achèvement.

Le bâtiment du broyeur à rouleaux à haute pression (HGPR) et du concassage secondaire a bien progressé durant le trimestre : la plupart des composantes du concasseur secondaire ont été installées. L’étape majeure que représente le montage de tous les convoyeurs du bâtiment du HGPR et du concasseur secondaire est terminée.

En ce qui concerne la zone de minerai grossier, le revêtement du dôme de Triodetic était pratiquement terminé à la fin du trimestre. Les convoyeurs et composantes électriques interconnectées ont été transférés à l’équipe de préparation de la mise en service. Les tamis, convoyeurs et courroies ont été installés dans le bâtiment de criblage. La zone des silos à minerai fin est pratiquement terminée et les vérifications de la plupart des sous-systèmes ont été réalisées.

L’installation du revêtement du broyeur à boulets est terminée, et les moteurs et semelles des moteurs ont été mis en place. L’alignement de la couronne du broyeur à boulets a été mal calibré. L’équipe de service du fabricant a été dépêchée sur place pour corriger le problème.

L’installation des réservoirs de lixiviation et de CEP demeure une cible importante et devrait être achevée au début du 4e trimestre. Les essais d’étanchéité des réservoirs de lixiviation et des épaississeurs à résidus ont débuté en octobre. La séquence de construction a été ajustée afin de prioriser la mise en service des réservoirs essentiels pour atténuer les retards potentiels dans l’échéancier général.

|

|

Infrastructure

|

La mise en service de la sous-station électrique principale et le raccordement au réseau hydroélectrique provincial et à la sous-station ont été réalisés durant le trimestre. La sous-station a été mise sous tension et les raccords partout sur le site sont en cours.

L’installation des services souterrains et des services publics a continué de progresser. Les installations de distribution et de stockage du carburant, y compris l’aire de ravitaillement, ont été mises en service et sont terminées.

Le bâtiment A du garage des camions a été achevé durant le trimestre, et le bâtiment B sera terminé au 4e trimestre. Tous les ponts roulants munis de portes escamotables au plafond ont été mis en service et l’ignifugation du bâtiment B a débuté. L’installation de la chambre électrique du laboratoire d’analyse est en cours et son transfert à l’équipe de l’exploitation aura lieu en octobre.

|

|

Approvisionnement

|

L’équipement mobile lourd continue d’arriver au site : quatorze camions de transport CAT 793F, deux pelles électriques 6060, trois chargeuses 994 et trois bouteurs D10 ont été livrés à la fin septembre.

La mise en service de la première pelle électrique qui sera affectée aux activités dans la fosse est en cours , mais devra attendre l’achèvement de l’électrification.

|

|

Préparation opérationnelle

|

Les équipes de mise en service et de préparation à la mise en service collaborent avec les équipes de construction afin de coordonner le chevauchement des activités préopérationnelles et du reste de la construction. La préparation opérationnelle se poursuit dans de nombreux secteurs, et vise l’intensification des activités d’exploitation minière, l’embauche et la formation du personnel de l’usine de traitement, l’élaboration et la normalisation des processus et des systèmes d’entretien de la mine, de l’usine de traitement et du site, et ainsi que la transition des contrats de service sur le site.

Le transport autonome a poursuivi son intensification. Au cours du troisième trimestre de 2023, une dizaine de camions de transport CAT 793F ont commencé à fonctionner de façon autonome. Au total, quatorze camions de transport ont été mis en service. Le forage autonome a débuté durant le trimestre, et quatre foreuses Pit Viper sont maintenant fonctionnelles. L’équipe opérationnelle améliore continuellement les voies de transport et les lieux de déchargement afin d’accroître l’efficacité du transport autonome et la durée des cycles.

Les activités minières ont progressé, atteignant 364 m dans le secteur sud, et l’extraction a débuté au même niveau à l’est. L’exploitation minière par le propriétaire a bien progressé, et comptait près de 1,6 million de tonnes extraites au troisième trimestre de 2023. L’empilement de minerai comportait environ 3,7 millions de tonnes, ce qui devrait permettre d’atteindre l’objectif de 5,0 millions de tonnes d’ici la fin de l’exercice. À compter de juillet, l’exploitation de la mine est passée à vingt-quatre heures sur vingt-quatre, sept jours sur sept et disposait d’un effectif complet.